Januar 2024 | Fonds-Insight

Kapitalmarktunion: Kaum Impulse für Asset Manager

Die traumatische Erfahrung der Lehman-Pleite 2008 löste bei Politikern dies- und jenseits des Atlantiks Handlungsdruck aus. Banken waren insbesondere in Kontinentaleuropa die Hauptfinanziers von Unternehmen. Erneut wurde deutlich, dass von Banken ausgehende Risiken über Nacht das Wohl und Wehe ganzer Volkswirtschaften bedrohen konnten. In der Europäischen Union setzte sich die Überzeugung durch, ihre letztlich immer noch fragile Staatengemeinschaft stärker vor diesen Risiken schützen zu müssen. In der sich anschließenden Eurokrise 2012 musste der damalige EZB-Präsident Mario Draghi mit seinem „Whatever it takes“ eingreifen, um den Worst Case zu verhindern.

Was folgte, war die vom damaligen EU-Kommissionspräsidenten Juncker 2015 geforderte Kapitalmarktunion. Sie zielt ab auf Defragmentierung und Vertiefung der Kapitalmärkte in der EU und letztlich auch auf Diversifizierung durch stärkere Beteiligung von Nicht-Bank-Marktakteuren an der Unternehmensfinanzierung.

Auf der kapitalnehmenden Seite sollen insbesondere kleine und mittelgroße Unternehmen profitieren, unter anderem durch Bürokratieabbau beim Börsengang von KMU. Mit ihrem 2020 veröffentlichten Aktionsplan zur Kapitalmarktunion hat sich die Europäische Kommission zu konkreten Maßnahmen verpflichtet, um die größten Hindernisse auf dem Weg zu einem vollständig integrierten Binnenmarkt für Finanzdienstleistungen zu überwinden. Der Schwerpunkt dieser Maßnahmen liegt auf der Reduktion des Fremdkapitalanteils bzw. der Stärkung des Eigenkapitalanteils in der Bilanz von Unternehmen in der EU.

Auf der kapitalgebenden Seite sollen künftig Privatanleger stärker von Kapitalmarktrenditen profitieren können, die die Zinseinnahmen auf Bankkonten und Sparbüchern langfristig übertreffen und damit zu einer verbesserten Vermögensbildung und Altersversorgung für größere Bevölkerungsteile beitragen.

Für die Asset-Management-Branche in der EU stehen die Zeichen also prinzipiell gut, und die EU-Kommission ist durchaus bemüht zu unterstützen: Sie schuf die Fondsvehikel Euveca und ELTIF und privilegierte diese gegenüber vergleichbaren AIF-Fondsvehikeln durch maximal vereinfachte Vertriebszulassung in lokalen EU-Märkten.

Aber die Erwartung, dass durch eine alleinige Erleichterung der Distribution und der internationalen Geschäftsexpansion die Asset-Management-Branche in Ekstase geriete, erwies sich als realitätsfern. Daran vermochten auch die folgenden Verordnungsnovellen zu Euveca und ELTIF nichts zu ändern, auch wenn beispielsweise geringere Kapitalanforderungen für Privatanleger eine wichtige und richtige Korrektur darstellten. Dass ELTIFs nun auch in UCITS bzw. in öffentliche Märkte investieren dürfen, wird von vielen kritisch bewertet. Statt heißer Liebe für die neuen Fondsvehikel herrscht nach wie vor überwiegend Leidenschaftslosigkeit.

Hierfür gibt es drei Gründe. Erstens können die neuen Fonds nicht im Rahmen einer bloßen Anlagevermittlung an Privatanleger vertrieben werden. Vielmehr ist eine Anlageberatung, mindestens jedoch die Geeignetheitsprüfung des Privatanlegers zwingend erforderlich. Der Vertrieb über freie Finanzvermittler ist dadurch eingeschränkt.

Zweitens ist der Markt der Asset-Management-Branche selbst hochgradig fragmentiert. Allein in Deutschland waren Ende 2023 683 Kapitalverwaltungsgesellschaften bei der BaFin registriert sowie weitere 546 Unternehmen mit einer Erlaubnis zur Finanzportfolioverwaltung. Für die allermeisten Marktteilnehmer ist die Möglichkeit EU-weiter Fondsdistribution eine allenfalls theoretische Option, für die Praxis aber völlig irrelevant. Sie sind reine Lokalmatadoren. Aber selbst viele der großen Player, die EU-weit operieren, haben keine Direktkundenabteilungen vor Ort.

Und drittens gibt es regulatorische Bedenken auf nationaler Ebene. Denn obwohl die Platzierung von Retail-Geldern in Primärmärkte via ELTIF und Euveca ein zentraler Bestandteil der Kapitalmarktunion ist, haben einige nationale Regulatoren, darunter die französische Autorité des Marchés Financiers, vor den Risiken gewarnt, die sich aus einem größeren Engagement der Privatanleger in weniger liquiden Anlagen ergeben. Marketing geht anders! Und solange es überdies keine nennenswerten EU-einheitlichen Steuerprivilegien gibt, werden sich die neuen Vehikel zur Unterstützung der Altersvorsorge nicht in der Breite der EU durchsetzen können.

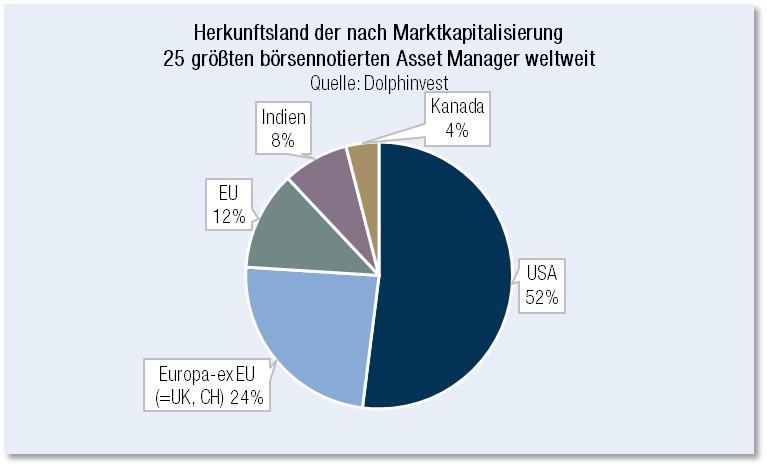

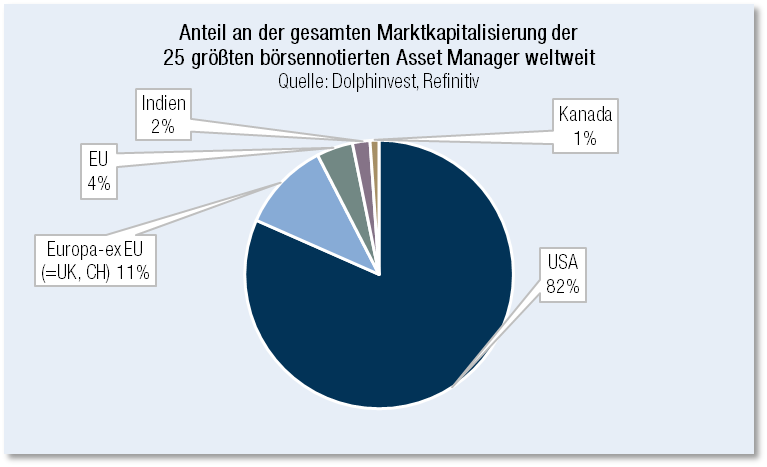

EU näher an Indien als an der Schweiz und Großbritannien

Nach einer anhaltenden Serie von politischen und wirtschaftlichen Krisen herrscht nun fünfzehn Jahre nach Lehman wieder Handlungsdruck. Von politischer Seite wird die Notwendigkeit schnellen und effektiven Handelns öffentlich gemacht.

Paschal Donohoe, Präsident der Euro-Group, des Gremiums der Finanzministerinnen und -minister des Euroraumes, betonte im März 2023, dass es jetzt an der Zeit sei, mit der Vertiefung und Stärkung der Kapitalmärkte weiterzumachen, um „in eine bessere Zukunft unserer Bürger“ zu investieren.

Die Finanzminister Deutschlands und Frankreichs, Lindner und Le Maire, konstatierten in einem gemeinsamen Gastartikel in der (britischen!) Financial Times im September 2023: „In den letzten zehn Jahren hat das Kapitalmarktwachstum anderer großer Industriemächte durchweg das der EU übertroffen. Die Zahl der Börsengänge war früher ähnlich hoch wie in den USA, heute ist sie weniger als halb so hoch. Im Kern ging es bei dem Projekt der Kapitalmarktunion immer darum, die Fragmentierung der Märkte zu verringern.“ Sie forderten: „Es ist höchste Zeit, dass wir unsere Anstrengungen verstärken.“

EZB-Präsidentin Christine Lagarde blies ins selbe Horn, als sie im November 2023 sich überzeugt gab, „dass eine Kapitalmarktunion entsteht, wenn ein wirtschaftlicher Wandel finanziert werden muss, der die Kapazitäten der fragmentierten Finanzmärkte übersteigt“. Was Lagarde unter wirtschaftlichem Wandel von übernationaler Dimension versteht, hatte sie bereits im Februar 2020 deutlich gemacht, als sie die Bekämpfung des Klimawandels als Teil des EZB-Mandats bezeichnete.

Die Asset-Management-Branche verhält sich paradox. Ihre Raison d’Être beziehen Asset Manager aus der Existenz von Kapitalmärkten. Ihre Praxis besteht im Wesentlichen – abgesehen von Sachwert- und Privatmarktallokationen – aus der Selektion von börsennotierten Finanzinstrumenten wie Anleihen, Aktien und Derivaten sowie der Verwaltung von Fonds und Wertpapierportfolios. Asset Manager scheuen aber vor dem Börsengang ihrer eigenen Unternehmen zurück, obwohl ihnen das größere Sichtbarkeit, bessere Kapitalausstattung für die geschäftliche Expansion und Vorteile bei der Personalbindung und der Nachfolgeregelung brächte.

Die Gründe für die Zurückhaltung liegen auf der Hand: Asset Manager benötigen im Gegensatz zu Banken und Versicherern nur minimales regulatorisches Eigenkapital, und ihre optimalen Cashflows schützen sie vor Illiquidität. Fremdkapital ist für Asset-Management-Unternehmen – mit Ausnahme von Privatmarktspezialisten – ein Fremdwort, das aus der Realwirtschaft kommt.

Um sich an der Börse mit zusätzlichem Eigenkapital versorgen zu wollen, benötigen Asset Manager also wachstumsfördernde Rahmenbedingungen und hinreichende Anreize. Die aber fehlen: Erst seit der 2023er Novellierung der entsprechenden EU-Verordnung darf ein ELTIF auch in Finanzunternehmen investieren – aber nur, sofern sie nicht älter als fünf Jahre sind. Außerdem darf ein solches Finanzunternehmen weder eine Holdingstruktur haben noch ein gemischtes Unternehmen sein. Für Unternehmen aus der Realwirtschaft gibt es solche Beschränkungen nicht. Die Euveca-Verordnung setzt gar noch einen drauf: Sie verbietet explizit jedwede Investition in Finanzunternehmen. Ein von der EU zum Zweck der Kapitalmarktunion geschaffenes und privilegiertes Fondsvehikel, das sich anders als Euveca und ELTIF auf die Förderung der mittelständischen und bankunabhängigen Finanzwirtschaft konzentriert, fehlt komplett.

Ein Umdenken tut not. Wenn die EU mit der Kapitalmarktunion u. a. den Börsengang von Unternehmen fördern will, muss es mehr IPOs auch von Asset-Management-Unternehmen geben. Die Tatsache, dass es mit dem ARC ALPHA Global Asset Managers bislang nur einen einzigen Publikumsfonds gibt, der ausschließlich in börsennotierte Asset Manager investiert, offenbart ein Missverhältnis. Einerseits ist die Asset-Management-Branche von enormer volkswirtschaftlicher Bedeutung als Hauptdienstleister auf der Buy-side der globalen Kapitalmärkte und andererseits ein völlig unterrepräsentierter Sektor auf deren Sell-side.

In der Auflösung dieses Missverhältnisses sehen wir erhebliches Potenzial für langfristig denkende Investoren. Der Anfang ist gemacht und sollte zum Nachahmen animieren: Der nach verwaltetem Kundenvermögen größte Asset Manager der Welt, Blackrock, ist börsennotiert, und große, global operierende Privatmarkspezialisten wie Blackstone, Apollo und Partners Group sind ebenso an Börsen gelistet wie auch die größten ETF-Anbieter der Welt (Blackrock, Wisdom Tree, Invesco, Amundi und DWS).

Die Branche und damit auch der ARC ALPHA Global Asset Managers-Fonds sind traditionell durch starke Kursschwankungen auf kurze und mittlere Sicht gekennzeichnet. 2023 stellte keine Ausnahme dar. Das erste Quartal lief zunächst absolut wie relativ sehr gut an, dann kann die Silicon-Valley-Krise, die sich in der Folge stark dämpfend auf die Notierungen der Branche auswirkte. Der Turnaround setzte zu Beginn der zweiten Jahreshälfte ein, in der der Fonds den breiten Aktienmarkt outperformte (+9,34 % ggü. +6,23 %). Im Schlussquartal (+7,75 % ggü. +6,79 %) bzw. im letzten Monat (+9,76 % ggü. +3,62 %) setzte der Fonds diesen Trend fort. Für 2024 sehen wir weiteres positives Potenzial – sofern sich an der Zinsfront keine bösen Überraschungen ergeben.

Frankfurt am Main, Januar 2024, Michael Klimek

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Vermögensmanagement EuroSwitch! GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Fonds-Insights abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Vermögensmanagement EuroSwitch! GmbH. Die Veränderung und Bearbeitung außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-propekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.euroswitch.de abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuelle politische oder wirtschaftliche Entwicklung der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.