Oktober 2023 | Fonds-Insight

Wachstum durch Übernahmen

Blackrock-CEO Larry Fink erklärte in einem Interview Anfang Oktober, dass er weiteres Wachstum für sein Unternehmen durch Firmenübernahmen anstrebe und hierbei insbesondere an Spezialisten in privaten Kapitalmärkten interessiert sei. Es stellt sich die Frage: Warum?

Blackrock war in den 1990er Jahren als Spin-off aus Blackstone hervorgegangen. Was folgte, war ein kometenhafter Aufstieg. Das Unternehmen wuchs organisch, aber auch durch strategisch bedeutsame Akquisitionen. Kein anderer Asset Manager der Welt verwaltet mehr Kundengelder als Blackrock, der sein Geld mit aktiven, aber vor allem passiven Anlagen in Aktien und Anleihen, also auf den öffentlichen Kapitalmärkten, verdient. Blackstone dagegen hat sich auf private Kapitalmärkte – von Immobilien bis Private Equity – spezialisiert. Obwohl Blackstone weniger Kundengelder als Blackrock verwaltet, ist es nach Marktwert das größere der beiden Erfolgsunternehmen.

Kirschen in Nachbars Garten

Fondsmanager in den Privatmärkten, wie Blackstone, können weit höhere Preise für ihre Dienstleistungen und Produkte durchsetzen als ihre Kollegen im Aktien- und Anleihenmanagement. Rückläufige Mittelzuflüsse, gestiegene Kosten und regulatorischer Mehraufwand haben viele traditionelle Asset Manager in Zugzwang gebracht. Sie haben nicht viele Handlungsoptionen: Entweder senken sie ihre Preise und arbeiten effizienter, zum Beispiel unter Einsatz neuer Technologien. Oder sie steigern ihre Umsätze, indem sie ihr Angebot um hochpreisige Produkte erweitern, womit sie ihre niedrigpreisigen Produkte gegebenenfalls quersubventionieren können.

Traditionelle Asset Manager schielen daher neidisch auf die andere Seite des Marktes, und möglicherweise ist das auch die Triebfeder für Larry Finks öffentlich gemachte Lust auf Akquisition. Die Aussicht auf Gebühren im dreistelligen Basispunktebereich, die in den privaten Kapitalmärkten gang und gäbe sind, wirkt doch sehr verlockend. Der Fantasie wären dabei keine Grenzen gesetzt, wenn nicht unsichere Konjunkturaussichten und möglicherweise weiter steigende Zinsen die Entscheidung – und zwar sowohl auf der Käufer- als auch auf der Verkäuferseite – erschwerten.

Zwei Welten

Private und öffentliche Kapitalmärkte unterscheiden sich aber auch strukturell. In beiden Märkten treffen kapitalsuchende Unternehmen auf Kapitalgeber. Doch wird von Investoren an den öffentlichen Märkten nur am Tag des Börsengangs von Unternehmen und anlässlich etwaiger Kapitalerhöhungen investiert. Das bedeutet, dass im Aktien- und Anleihenmarkt fast nie investiert wird, sondern im Wesentlichen nur Wertpapiere den Eigentümer wechseln. Die hocheffizienten öffentlichen Kapitalmärkte machen den Eigentümerwechsel dabei buchstäblich in jeder Nanosekunde möglich.

Anders die privaten Kapitalmärkte. Hier wird in das Unternehmen direkt investiert. Die Zielunternehmen empfangen Kapital, das sie für ihre geschäftlichen Aktivitäten einsetzen können. Aber die Liquidität des Privatmarktes ist, anders als im Falle des öffentlichen Kapitalmarktes, eingeschränkt. Der Sekundärmarkt für Venture-Capital- und Private-Equity-Beteiligungen kommt nicht einmal näherungsweise an die Liquidität der Aktienmärkte heran. Der Erwerb eines Gesellschaftsanteils ist ein bürokratischer Akt, der je nach Land unterschiedlich aufwendig ist und zum Beispiel den Gang zum Notar erfordert.

Was dagegen für ein Engagement in den Privatmärkten spricht, sind neben den Investitionsmöglichkeiten die historischen Renditen, die häufig attraktiver waren als die in den öffentlichen Märkten.

Im Scheinwerferlicht

Ein weiterer Nachteil öffentlicher Kapitalmärkte besteht aus Sicht mancher Marktteilnehmer darin, dass börsennotierte Unternehmen häufig einen viel größeren Kreis an Stakeholdern zu bedienen haben. So müssen sie sich vielfach für Entscheidungen und Aktivitäten nicht nur gegenüber ihren Aktionären rechtfertigen, sondern auch gegenüber der breiten Öffentlichkeit. Der Druck, der in letzter Zeit in den USA gleichermaßen von ESG-Befürwortern wie ESG-Kritikern auf Asset Manager wie Blackrock ausgeübt wurde, war immens und konnte für die betroffenen Unternehmen nur von Nachteil sein. Blackrocks Larry Fink beispielsweise sah sich veranlasst zu verkünden, den Begriff ESG nicht mehr zu benutzen.

Privatmärkte erfahren zusätzlichen Rückenwind von gesetzgeberischer und regulatorischer Seite. In den USA und der Europäischen Union begann man vor dem Hintergrund der Globalen Finanzkrise vor fünfzehn Jahren, privaten Anlegern den Zugang zu Private-Equity-Fonds zu erleichtern, die zuvor nur professionellen Anlegern offenstanden. In den USA dürfen Retail-Anleger nunmehr auch geschlossene Fonds im Rahmen von 401(k)-Rentensparplänen zeichnen. In der EU wurden die neuen Fondsvehikel EuVeCas und ELTIFs kreiert, um im Rahmen der Schaffung der Kapitalmarktunion die im Vergleich zu den USA und Großbritannien hohe Abhängigkeit von Banken bei der Unternehmensfinanzierung abzubauen.

Das Rational ist dabei stimmig. Anstatt dass Regierungen alle Steuerzahler zur Kasse bitten, wenn durch eine Bankenkrise ein Flächenbrand droht und einen Bail-out erfordert, erscheint es sinnvoller, Krisen vorzubeugen, indem die Kapitalvergabe an Unternehmen auf viel mehr voneinander unabhängige und vor allem systemirrelevante Schultern verteilt wird – Schultern der Steuerzahler, sprich Privatanleger. Für das eingegangene Anlagerisiko werden sie mit attraktiven Renditen und einer verbesserten Vermögensbildung belohnt.

Für Staat und Bürger schafft das eine Win-win-Situation, die auch FinTechs auf den Plan ruft. Sie wittern Geschäft für innovative Abwicklungsplattformen, mit denen das Investieren in nicht-börsennotierte Unternehmen und das Handeln von Venture-Capital- und Private-Equity-Anteilen erleichtert wird. Davon profitiert die Liquidität des Privatmarktes insgesamt. Die Tokenisierung von Anteilen an nicht-börsennotierten Unternehmen hat bereits Einzug gehalten.

Branche in der Krise

Ausgerechnet in eine solch vielversprechende Situation platzen Coronakrise, Ukrainekrieg, Inflation und Zinswende hinein, konjunkturelle Herausforderungen treffen auf zeitweise überfordert wirkende Zentralbankpolitik. Was klar ist: Die Zeiten extrem billigen Geldes sind vorbei. Die Finanzierung einer Übernahme wird folglich teurer. Wie rechnet sich der kapitalintensive Kraftakt einer Firmenübernahme? Mit steigenden Zinsen werden die Abschläge auf zukünftige Erträge größer, was die Bewertungen drückt. Finden sich vor diesem Hintergrund überhaupt willige Verkäufer? Wie soll eine Geschäftsentwicklungsplanung unter der aktuell doch sehr großen Unsicherheit funktionieren?

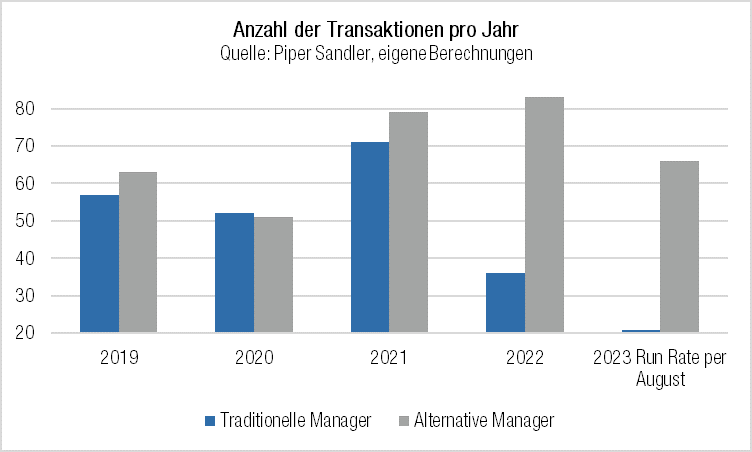

Auf Basis der Run Rate per Ende August 2023 erwarten wir in der Tat einen Rückgang der Gesamt-Transaktionszahl unter das Niveau der beiden Vorjahre und rechnen mit einem durchschnittlichen Volumen der Assets under Management von 6 Milliarden US-Dollar pro Transaktion. Das liegt zwar 50 % über dem Vorjahr, fällt aber deutlich geringer aus als in den Jahren 2021 und 2020 (8,4 bzw. 11,4 Milliarden US-Dollar, Quelle: Piper Sandler) und kann als mittelfristig rückläufiger Trend gedeutet werden. Ursache Nr. 1 für den Rückgang von Transaktionszahl und -volumen ist: Traditionelle Asset Manager befinden sich in einem kontinuierlich abschüssigen Fünf-Jahres-Trend, die Nachfrage nach ihnen ist in diesem Jahr auf dem absoluten Tiefpunkt angelangt.

Dem gegenüber steht das Segment der auf Privatkunden spezialisierten Wealth Manager. Ihr Anteil an der Gesamtzahl der Transaktionen stieg beständig von 55 % (2019) auf 76 % (2023). Sie sind mit Abstand häufigstes M&A-Ziel in der Branche. Die durchschnittlichen AuM-Volumina bei Übernahmen von Wealth Managern sind aber vergleichsweise gering. Das ist Ursache Nr. 2 für den rückläufigen Trend bei den Transaktionsvolumina.

Von Wealth Managern abgesehen, sind alternative Asset Manager auch im laufenden Jahr noch begehrte Übernahmekandidaten, wenngleich unter dem Niveau der beiden Vorjahre. Nach Anzahl der Transaktionen lagen traditionelle und alternative Asset Manager 2019 bis 2021 noch recht nahe beieinander, drifteten aber 2022 und 2023 zugunsten der alternativen Manager auseinander.

Wir glauben erstens, dass sich die starke Nachfrage nach Übernahmen im Wealth-Management-Segment fürs Erste nicht gravierend ändern wird. Ohne den direkten – und sei es digitalen – Kontakt zum Retail-Kunden werden erklärungsbedürftige Privatmarktfonds wie ELTIFs nicht in der Fläche verkauft werden können. Aber auch traditionelle Asset Manager ohne eigenen Direktkundenvertrieb sind auf Wealth Manager als Absatzkanal angewiesen.

Kein schnelles Comeback

Wir halten zweitens für unwahrscheinlich, dass sich traditionelle Asset Manager auf Sicht der kommenden Monate wieder zu begehrten Übernahmekandidaten entwickeln – mit Ausnahme solcher Zielunternehmen, die in Märkten operieren, in denen entweder hohe Gebühren noch durchsetzbar oder aufgrund niedriger Personal- und anderer Kosten die Gewinnmargen hoch sind. Indien zum Beispiel ist ein solcher Markt.

Drittens sehen wir den kompetitiven Vorteil des privaten gegenüber dem öffentlichen Kapitalmarkt. Der Vorteil besteht in mehr Investitionsmöglichkeiten, größerem Renditepotenzial bei sich verbessernder Liquidität und nicht zuletzt dem politischen Willen, den Privatmarkt zu demokratisieren und ihm staatliche Aufgaben zu übertragen. Diese Aufgaben reichen von der Finanzierung mittelständischer Unternehmen, die neben den Hausbanken oft den staatlichen Entwicklungs- und Förderbanken obliegt, über die Finanzierung der ökologischen Transformation der Wirtschaft, bis hin zur Investition in klassische und innovative Infrastruktur der Kommunen, Länder und des Bundes.

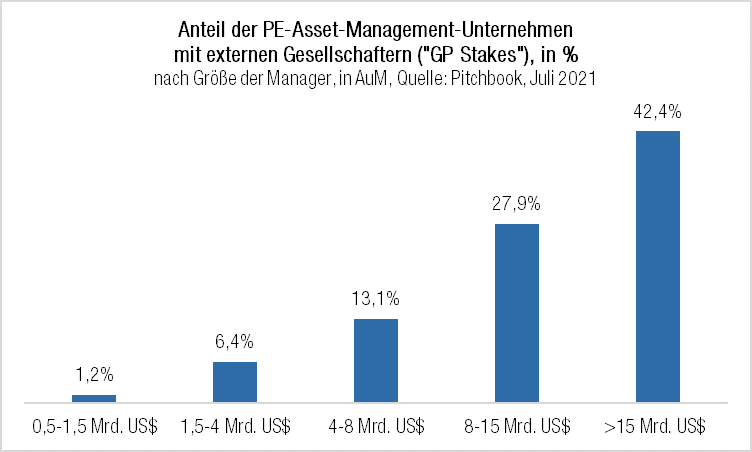

Daher halten wir es viertens für wahrscheinlich, dass Übernahmen alternativer Asset Manager weiterhin attraktiv erscheinen, geben aber zu bedenken, dass viele der größeren bereits externe Gesellschafter aufgenommen haben. Vor zwei Jahren lag der Anteil der Private-Equity-Manager, die mehr als 15 Mrd. US-Dollar an Kundengeldern verwalten und an denen sich „GP Stakes“-Investoren beteiligt haben, schon bei bemerkenswerten 42,4 % – Tendenz wegen ungebrochenen Interesses steigend, siehe Larry Fink.

Börsennotierte Asset Manager

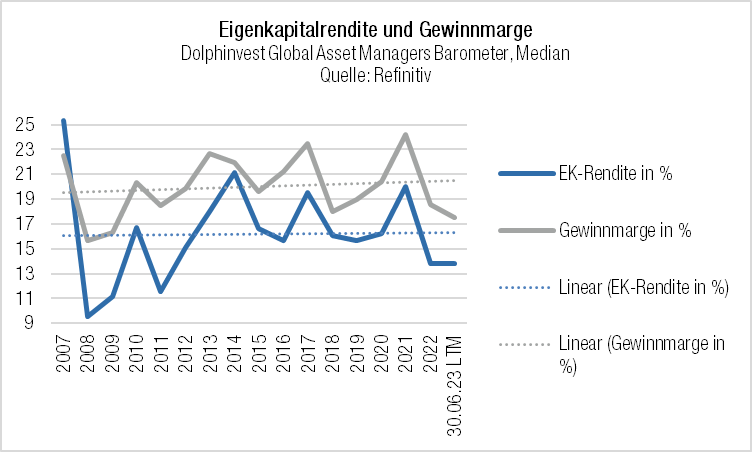

Die Aktien börsennotierter Asset Manager, die mehrheitlich traditionelle Asset Manager sind, hinken seit etwa zwei Jahren dem breiten Aktienmarkt hinterher. Mittlere Eigenkapitalrendite und Gewinnmarge der Branche liegen auf dem tiefsten Stand seit zwölf bzw. vierzehn Jahren. Und doch können Optimisten dagegenhalten: Dem langfristigen Mittel der Eigenkapitalrendite von 16 % bzw. der Gewinnmarge von 20 % hat das keinen Abbruch getan, und das wellenförmige Auf und Ab von EK-Rendite und Marge in der Vergangenheit lässt auf einen bald kommenden Aufschwung hoffen.

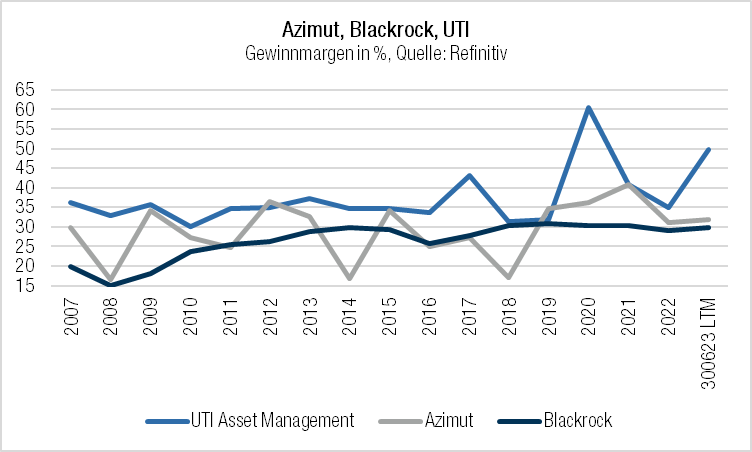

Der Markt ist sicherlich alles andere als homogen, und das Wettbewerbsfeld entsprechend breit. Zwar können alternative Asset Manager häufig aus dem Wettbewerbsumfeld herausragen, sind aber zum Beispiel nicht vor Margenerosion, wenngleich auf hohem Niveau, gefeit.

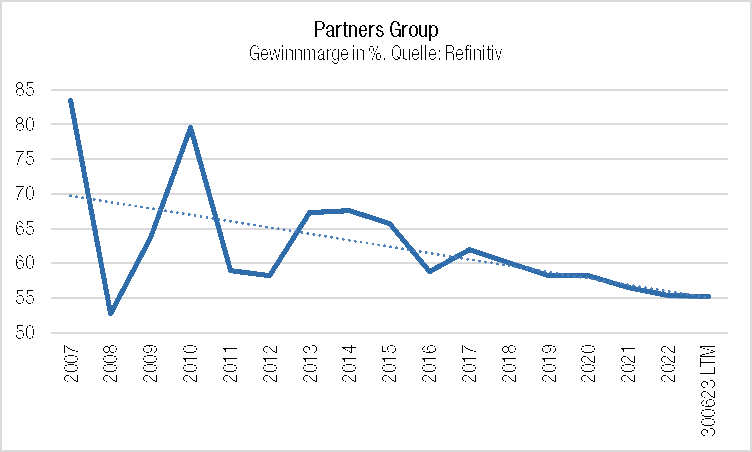

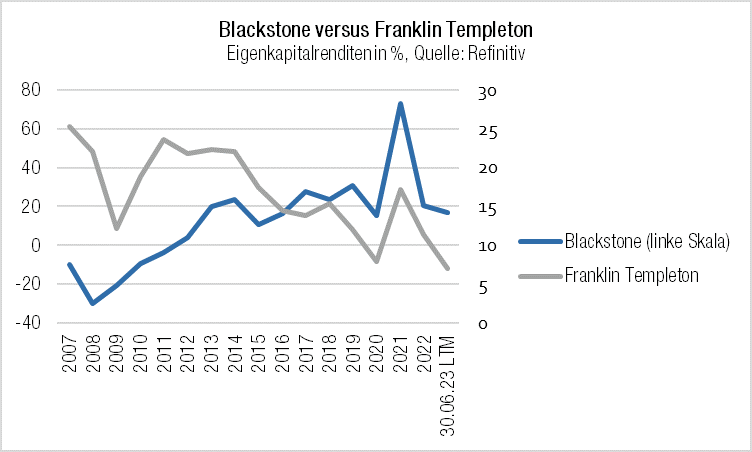

Auch weist ein alternativer Asset Manager wie Blackstone zwar steigende, aber überraschend unterdurchschnittliche Eigenkapitalrenditen in der Vergangenheit und allenfalls mittelmäßige Renditen in der Gegenwart aus, während im selben Zeitraum ein traditioneller Asset Manager wie Franklin Templeton von überdurchschnittlich (2007) auf deutlich unterdurchschnittlich (2023) absackte.

Die oftmals behauptete These, der Druck auf die Margen habe tatsächlich auch zu Margenerosion geführt – und dies vor allem im Segment der traditionellen Asset Manager –, lässt sich nicht verallgemeinern, wie drei Beispiele aus Europa, Asien und Amerika zeigen.

Heiß begehrt trotz Krise: Alternative Manager

Im dritten Quartal 2023 setzte sich die Underperformance der Branche gegenüber der gesamten Finanzbranche sowie dem breiten Aktienmarkt fort. Der Sektorfonds ARC ALPHA Global Asset Managers konnte das dritte Quartal im Vergleich zur gesamten Asset-Management-Branche (repräsentiert durch das Dolphinvest Global Asset Managers Barometer) zufriedenstellend beenden. Der Fonds entwickelte sich nach Kosten leicht positiv, während sowohl der Durchschnitt als auch der Median der 103 Einzeltitel des Dolphinvest Global Asset Managers Barometer sich negativ entwickelten (-0,85 % bzw. -0,93 %, vor Kosten).

Der Performancebeitrag alternativer Asset Manager war dabei signifikant. Seit Jahresbeginn stellten sie sechs der zehn Top-Performer im Barometer, im dritten Quartal sogar acht. Blackstone kam seit Jahresbeginn auf eine Wertwicklung von +46,2 % (Stand: Ende drittes Quartal, auf Euro-Basis) bzw. +18,9 % im dritten Quartal, der Fonds auf +0,05 % bzw. +1,48 %, während Blackrock mit -8,8 % auf Jahressicht bzw. -6,5 % im dritten Quartal seinen Aktionären keine Freude machte.

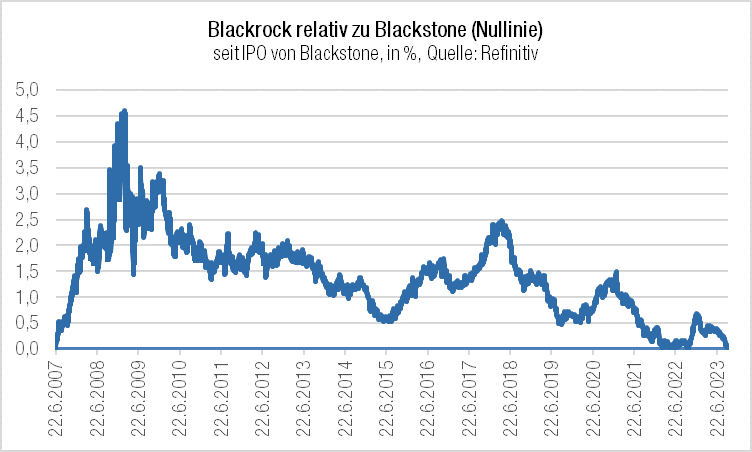

Seit Jahren hat der relative Performancevorsprung der Blackrock-Aktie vor der Blackstone-Aktie immer weiter abgenommen, um schließlich in diesem Jahr der Nullinie sehr nahe gekommen zu sein. Wenn es stimmt, dass an der Börse Zukunft gehandelt wird, dann dürfte sich aus Sicht von Larry Fink der Handlungsbedarf in der Tat verschärft haben.

Frankfurt am Main, Oktober 2023, Michael Klimek

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Vermögensmanagement EuroSwitch! GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Fonds-Insights abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Vermögensmanagement EuroSwitch! GmbH. Die Veränderung und Bearbeitung außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-propekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.euroswitch.de abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuelle politische oder wirtschaftliche Entwicklung der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.