September 2025 | Markteinschätzung

Vorhang auf zum vorerst letzten Akt

Vor uns liegt das letzte Quartal im Börsenjahr 2025. Dieses war bislang gekennzeichnet von einerseits signifikanten geopolitischen Veränderungen und strukturellen Verwerfungen, andererseits von vielen Allzeithöchstständen an den Aktienmärkten.

Dabei klettern die Aktienmärkte ohne Sicherung an der sogenannten „Wall of Worry“ (Wand der Angst) weiter nach oben. Mittlerweile deuten die in vielen Marktsegmenten erreichten Bewertungen auf eine eingepreiste Perfektion der Welt. Das mutet angesichts z.B. einer erratischen US-Zollpolitik oder fehlender Antworten um die real messbaren Auswirkungen Künstlicher Intelligenz selbstzufrieden, anmaßend bis sorglos an. Derartiges Verhalten ist aber nicht untypisch für einen sich überhitzenden Bullenmarkt.

Optimisten verweisen gerne darauf, dass Bullenmärkte eben nicht in der Euphorie sterben, sondern ausschließlich von Notenbanken durch Zinsanstiege getötet werden. Letzteres scheine durch den eingeleiteten Zinssenkungspfad der US-Notenbank FED weniger wahrscheinlich und die zu erwartenden Einwirkungen der US-Administration auf die Notenbank ließen hoffen, dass zukünftig von niedrigeren – die Aktienmärkte stützenden – Zinsen auszugehen sei.

Die Optimisten blenden dabei die Gefahr eines Vertrauensverlustes der Kapitalmärkte aus, da die Unabhängigkeit der Notenbanken in einem rein vertrauensbasierten Finanzsystem ein hohes Gut ist. Überbordende Staatsverschuldung ist mittlerweile weltweit charakteristisch für das Finanzsystem – von Rekord zu Rekord steigende Staatsschulden haben die Qualität, für einen nachhaltigen Vertrauensverlust zu sorgen.

Gold – die ultimative Ersatzwährung – und die ebenfalls von einem Rekordhoch zum nächsten eilenden Goldkurse können dabei als Spiegel der Unsicherheit und Zerrissenheit an den Kapitalmärkten dienen.

Die kommenden Monate werden zeigen, ob uns das Drehbuch, dass zu großen Teilen Donald Trump allein schreibt, als Finale große Auflösungen eines Verwicklungsdramas präsentiert oder sich in einer Tragödie verliert. Sein Ansatz, die etablierten Checks & Balances der US-Institutionen auf Basis von ihm ausgerufener Notstände zu untergraben, dürfte im Oktober einer ersten Prüfung durch den Supreme Court unterliegen. Bis zur Monatsmitte steht die Entscheidung an, ob maßgeblich zur Veränderung der Welt eingesetzte Zölle allein auf Grundlage eines nicht durch das Parlament bestätigten – vom Präsidenten ausgerufenen – Notstands rechtens sind. Da Trump den Supreme Court kontrolliert, dürfte man in seinem Sinne entscheiden, wenngleich der externe Druck auf die Richter im Sinne einer neutralen Einordnung steigt.

Vorerst starten die USA in das letzte Quartal erstmals seit sieben Jahren wieder mit einem Shutdown der Regierung, etwa 750.000 Bundesangestellte werden in den unbezahlten Urlaub geschickt. Republikaner und Demokraten konnten sich im Kongress nicht auf eine Anhebung der Schuldengrenze oder Einsparungen einigen. Die Betonung liegt auf „vorerst“, denn am Ende wird man die politischen Interessen der Stabilität der Wirtschaft unterordnen – eine verlässliche parteienübergreifende Eigenschaft, die man sich auch für die EU-Vertreter wünscht.

Während in den USA tatkräftiges „Machen“ trotz aller gerechtfertigten Sorge und Kritik angesagt ist, kämpft Europa immer noch um die Deutungshoheit bei der Benennung von Problemen. Ein Jahr nach seinem richtungsweisenden Bericht für Bürokratieabbau und Innovation erteilte Mario Draghi der EU vor dem EU-Parlament ein ungenügendes Zeugnis. Reformunfähigkeit und Reformunwilligkeit bestimmten unverändert einen realitäts- und wirtschaftsfernen politischen Alltag. Auch in Deutschland muss man sich fragen, ob der mit Vorschusslorbeeren überhäufte Friedrich Merz „Gerhard Schröder“ kann, oder aktuelle Haushaltsentscheidungen um die Nutzung des Sondervermögens ein „weiter so“ wie in den letzten 15 Jahren markieren. Zumindest stimmen die Ankündigungen für einen Reformherbst noch zuversichtlich. Einziger Lichtblick bleibt aktuell die Wirtschaftsministerin Reiche, die mit Fachwissen und Tatendrang überzeugt, sich gleichzeitig nicht scheut, sich Rat von Experten aus der Praxis zu holen.

Vor diesem Hintergrund und auch unter Berücksichtigung der Entwicklungen in Frankreich muss die Stabilität auch der europäischen Aktienmärkte erstaunen. Aber es ist eben diese aktuell fehlende Griffigkeit der Probleme, die Szenarien nur schwer kalkulierbar machen und somit zum Ausblenden negativer Langfristfaktoren führt – denn kurzfristig überzeugt zumindest die im weltweiten Durchschnitt noch ausgeprägte wirtschaftliche Stabilität durch die Anpassungsfähigkeit der Unternehmen.

In den weltwirtschaftlichen Frühindikatoren verdichten sich aber bereits negative Entwicklungen, die sich durch externe Schocks verstärken könnten. Daher blicken wir kurz auf unsere Positionierungen zum letzten Quartal.

Gold

Gold wird oft als reiner Inflationsschutz oder Reservewährung bei Niedrig- oder Minuszinsen missverstanden. Tatsächlich ist es weltweit die einzige wertbasierte Währung und bietet daher einen Schutz gegen den Kollaps eines rein auf Gelddrucken und Vertrauen basierten Finanzsystems. Die Gold-Rekordanstiege in allen Währungen folgen der überbordenden Staatenverschuldung und bleiben so lange rational, wie die Schulden nicht glaubwürdig gesenkt werden.

Staaten können ihre reale Schuldenlast durch Wirtschaftswachstum und somit höhere Steuereinnahmen, durch Inflation sowie durch Finanzrepression senken. Die USA verfolgen aktuell einen Mix, gehen aber das Risiko einer Stagflation ein – Europa zeigt noch nicht einmal Ansätze einer geplanten Schuldenreduzierung.

Die Rekordanstiege beim Goldpreis haben zwischenzeitlich auch zahlreiche Spekulanten angezogen, die die Anstiege verstärken. Aber die strukturelle Kaufbasis bleibt vorerst mit internationalen Notenbanken und institutionellen Investoren intakt, sodass Rückschläge in Folge von Gewinnmitnahmen nicht allzu stark ausfallen sollten. Erstmals seit 1996 halten internationale Notenbanken mehr Gold als US-Staatsanleihen, vielleicht auch eine unmittelbare Folge der Trump-Politik.

Wir halten an unseren Goldpositionen fest, ebenso wie an unseren Goldminenaktien, die trotz ebenfalls rekordverdächtiger Kursanstiege noch vergleichsweise moderat bewertet sind.

Rohstoffe und Energie

Diese Anlageklassen sind grundsätzlich der weltwirtschaftlichen Entwicklung ausgesetzt. Allerdings hat die politisch motivierte Unterfinanzierung in den letzten zwei Jahrzehnten zu einem fehlenden Ausbau vor allem in den heute strukturell wichtigen Segmenten wie Seltene Erden oder auch Metallen für die Energietransition und Rüstung geführt. Wir halten an unseren Rohstoffpositionen trotz konjunktureller Unsicherheit fest. Auch halten wir weiter unsere Rohstoff- und Energieaktien trotz teilweise erreichter hoher Bewertung – hier setzen wir vorerst auf ein intaktes Momentum bis zum Jahresende.

Aktien

Charakteristisch für dieses Börsenjahr sind die vielfachen neuen Allzeithochs und die mit Ausnahme April (Trumps Zollankündigungen) wenigen Korrekturphasen. Allerdings darf man die Rallye nicht verallgemeinern. So rennt zwar der US-Aktienmarkt in US-Dollar von einem Hoch zum nächsten, in Euro betrachtet liegt der wichtigste US-Index, der S&P500, tatsächlich im Minus – knapp 16 % hat der US-Dollar auf den Euro seit Jahresbeginn verloren. Insofern überrascht es nicht, dass internationale Aktiendepots mit typisch hohem US-Gewicht (zum Vergleich MSCI Welt – 70 % USA) trotz Rekordhochs aus Euro-Sicht enttäuschen.

Fakt ist, dass vor allem die KI-induzierten Technologiewerte Bewertungen erreicht haben, die an die Dot.com Blase im Jahr 2000 erinnern. Auch wenn das Momentum ungebrochen scheint, so bedeuten hohe Bewertungen heute niedrigere Erträge in der Zukunft. Diese Tatsache wird noch ignoriert, da die Erwartungen an durch KI zu erzielende Gewinne nahezu unbegrenzt scheinen.

Wir bleiben vorsichtig und haben unser Engagement in US-Titeln, vor allem Technologie, weiter reduziert. Europa und China bieten attraktive Opportunitäten in einer Vielzahl an Branchen, auch wenn analog für den Gesamtmarkt mit steigenden Wertschwankungen und häufigeren Favoritenwechseln zu rechnen ist. Dafür wird schon allein Präsident Trump mit seiner aggressiven Zollpolitik sorgen, deren Auswirkungen auf die kommenden Gewinn- und Verlustrechnungen der Unternehmen kaum seriös prognostiziert werden können.

Anleihen

Angesichts der weltweit hohen Staatsschulden erscheinen klassische Staatsanleihen nicht mehr als die sicheren Häfen, die sie mal waren. Allerdings dürften diese im Fall von Marktverwerfungen bei Aktien immer noch positiv reagieren, was für eine geringe Gewichtung als Art Absicherung im Portfolio spricht.

Die gezielten Eingriffe der Trump-Administration in die Geschicke der US-Notenbank werden noch entspannt betrachtet, vereinzelt sogar positiv gesehen, wenn es um Erwartung einer Steuerung der gesamten Zinsstrukturkurve geht, dennoch scheint das Vertrauen beschädigt. Es ist aktuell der Anlagedruck frischer Gelder sowie regulatorische Vorgaben, die Investments in Staatsanleihen noch begünstigen.

Hohe Portfolio-Gewichte sind angesichts nicht mehr auszuschließender Staatsschuldenkrisen aber kaum zu rechtfertigen und verlangen nach alternativen Rendite-Risiko-Profilen wie zum Beispiel Liquid-Alternative-Strategien.

Opportunitäten gibt es eher bei Anleihen bonitätsstarker Unternehmen über kurz- bis mittelfristige Laufzeiten – Vorsicht ist bei hochverzinslichen Anleihen geboten. Hier ist der Zinsaufschlag gegenüber Staatsanleihen auf ein 41-Jahres-Tief gefallen, was die Sorglosigkeit, die wir schon in Bereichen des Aktienmarktes sehen, unterstreicht.

Daneben scheint auch das Inflationsthema alles andere als beendet, so flackern immer mal wieder Herde stärkerer Preisanstiege auf und auch die Inflationserwartungen in der Bevölkerung halten sich hartnäckig. Dazu das angesichts der Überschuldung starke politische Interesse, durch Einfluss auf die Notenbanken die Zinsen unter die Inflationsrate zu drücken, um sich real zu entschulden.

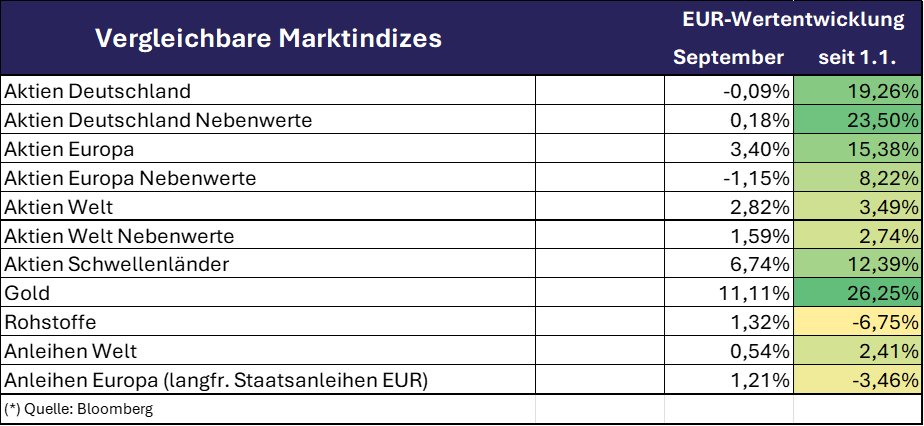

Märkte

Quelle: Bloomberg, Dolphinvest

Stand: Wertentwicklung per 30. September 2025

Unsere Fonds

Quelle: Bloomberg, Dolphinvest

Stand: Wertentwicklung per 30. September 2025

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Dolphinvest Capital GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Monatsberichts abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Dolphinvest Capital GmbH. Die Bearbeitung oder jede sonstige Art der Veränderung solcher Grafiken, Tondokumente, Videosequenzen und Texte außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-prospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.dolphinvest-capital.eu abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuellen politischen oder wirtschaftlichen Entwicklungen der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.