August 2025 | Markteinschätzung

Chaotische Perfektion

Auch ein Donald Trump hat es nicht immer leicht – so hat ein Berufungsgericht die erste Instanz bestätigt, dass seine Zölle auf Basis der Notstandsgesetze unwirksam seien, jetzt geht die Sache an den Supreme Court, wo er eine Mehrheit in seinem Sinne unterstellt.

Unabhängig davon erscheint Donald Trump im August als Punktsieger – die westliche Welt liegt ihm zu Füßen ebenso wie der Großteil seines Landes. In den USA werden Andersdenkende diffamiert, durch Drohungen gefügig gemacht oder gleich aus den Ämtern entfernt. Vorläufige Höhepunkte sind die Kündigung der Leiterin des Statistikamtes, weil die veröffentlichte Realität nicht seiner Vorstellung entsprach sowie personelle Interventionen, um die Unabhängigkeit der Notenbank zu untergraben. Anmaßend ist die direkte Einmischung in die Geschäftspolitik von Unternehmen, die jetzt mit Aktienbeteiligungen durch die US-Regierung untermauert werden soll. Man denkt automatisch an Planwirtschaft, obwohl Trump gerade dies seinen Amtsvorgängern vorgeworfen hat.

Statt sich international geschlossen gegen den US-Angriff auf den freien Welthandel zu stellen, agieren die Länder nur im eigenen Interesse. So verhängt jetzt Mexiko Zölle gegen China, nur um Trump zu gefallen. Das wehrlose Einknicken der EU ist das Eingeständnis ihrer militärischen Abhängigkeit. Auch hat die übergriffige eigene Bürokratie die EU-Wirtschaft derart geschwächt, dass man sie kaum in die Waagschale werfen konnte. Die Schweiz, Brasilien und Indien suchen kopfschüttelnd noch nach Antworten, während einzig China aufgrund seiner Rohstoffdominanz den USA die Stirn bieten kann.

Aktuell verhängte Zölle sind höher als am „Liberation Day“ Anfang April verkündet – dem Tag, der zunächst zu massiven Kurseinbrüchen an den Aktienmärkten gesorgt hatte. Die schnelle Erholung basierte auf der Annahme, es werde schon nicht so schlimm kommen, die Wirtschaft sei ja stabil und am Ende würde uns die Künstliche Intelligenz oder die US-Notenbank mit Zinssenkungen retten.

Die Aktienmärkte sind durch eine stoische Ruhe gekennzeichnet, Anleger handeln nach dem Motto „ich kaufe jetzt, denke vielleicht später“, was zu Bewertungskapriolen wie zuletzt zur Dot.com Blase im Jahr 2000 geführt hat.

Umgeben von geopolitischem Chaos preisen die Aktienmärkte die Perfektion der Zukunft ein. Der Anteil von „hopes and dreams“, also Hoffnungen und Träumen, an der Bewertung der Aktien liegt über 50 %, weniger als die Hälfte lassen sich durch bilanzielle Buchwerte und den diskontierten erwarteten Unternehmensgewinnen der kommenden drei Jahre erklären.

Dafür sind neben technischen Faktoren wie algorithmischem Handel, Momentumstrategien und ETF-Dominanz vor allem Künstliche Intelligenz (KI) und Zinssenkungshoffnungen in den USA verantwortlich.

Die KI beflügelt weiter die Phantasie der Anleger in Erwartung extrem steigender Produktivität und damit Profitabilität der Unternehmen. In der Tat deuten erste Auswertungen auf einen Produktivitätsanstieg dank Nutzung von ChatGPT, Gemini, GROC und anderen. Auf der anderen Seite stehen unzählige Milliarden von Investitionen der sogenannten „Hyperscalers“, also den Glorreichen Sieben von Alphabet bis Meta. Der Trend scheint hier noch intakt, die größte Gefahr neben den hohen Bewertungen sind disruptive Anwendungen aus China, die den Markt negativ überraschen könnten wie seinerzeit Deepseek.

Das Vertrauen darauf, Zinssenkungen würden zu weiter steigenden Aktienkursen führen, basiert auf der langjährigen Korrelation von Geldmenge zu Aktienkursen. Mittlerweise preist der Markt bis Ende 2026 fünf bis sechs Zinssenkungen der US-Notenbank FED ein. Notenbankchef Powell hat während der Konferenz in Jackson Hole eine Zinswende nicht ausgeschlossen, sie ist sogar wahrscheinlich. Das Doppelmandat der FED, einerseits die Inflation zu bekämpfen, andererseits für Vollbeschäftigung zu sorgen, ist ohnehin widersprüchlicher Natur. Aktuell sind die Risiken ausgewogen mit einer Tendenz zur schwächeren Wirtschaft, was Zinssenkungen nahelegt. Dagegen stehen wieder steigende Inflationserwartungen und zollbedingte Stagflationsrisiken, die für ein langsames Herantasten an Zinssenkungen sprechen. Die eingepreisten fünf bis sechs Senkungen setzen entweder einen starken Einbruch der Wirtschaft oder eine verstärkte politische Einflussnahme auf die FED voraus – beides keine Treiber für nachhaltig steigende Kurse.

Anders als die Aktienmärkte sind die Anleihenmärkte sehr vorsichtig. Zwar geht man auch hier von sinkenden Zinsen am kurzen Laufzeitende aus (denn nur das kontrollieren die Notenbanken), bei langen Laufzeiten steigen hingegen die Zinsen, die sogenannte Zinsstrukturkurve wird steiler. Dies ist auch Ausdruck gewisser Sorgen um die Tragfähigkeit der Staatsschulden und gilt mittlerweile für nahezu alle Länder.

Neben den USA, die mit ihrem Präsidenten nachhaltig das Vertrauen der nach Abschaffung der Goldbindung rein vertrauensabhängigen US-Währung untergraben, kämpfen auch andere Regionen mit maßloser Staatsverschuldung. In der EU deuten sich Staatskrisen in den Niederlanden und vor allem in Frankreich an. Frankreich muss mittlerweile höhere Zinsen als Griechenland zahlen, dass sich dank marktwirtschaftlicher Reformen in den letzten zehn Jahren zum Musterschüler entwickelt hat. Deutschlands Regierung droht ein heißer Herbst – die ersten 100 Tage der neuen Regierung haben die Wirtschaft enttäuscht. Den dringend gebotenen Reformen steht immer noch die Realitätsverweigerung, vor allem in der SPD, entgegen.

Insgesamt rechnen wir im Herbst mit stärkeren Wertschwankungen an den Börsen. Die hohen Bewertungen und Rekordstände der großen Aktienindizes bergen erhebliche Risiken, unverändert sehen wir abseits der bekannten Indizes große langfristige Chancen bei selektiven Anlagethemen wie zum Beispiel Infrastruktur. Daneben halten wir an realen Werten wie Gold und Rohstoffen fest.

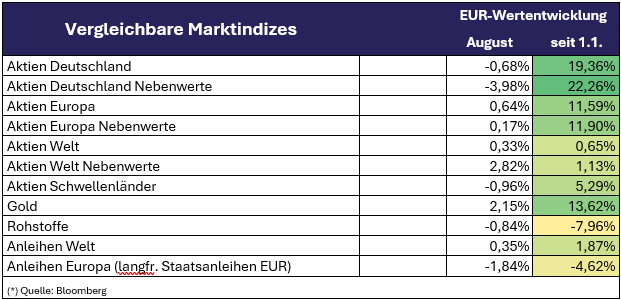

Märkte

Quelle: Bloomberg, Dolphinvest

Stand: Wertentwicklung per 29. August 2025

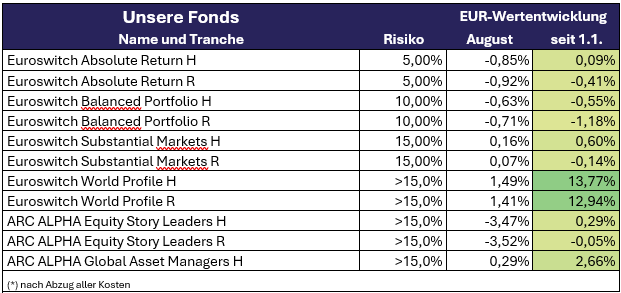

Unsere Fonds

Quelle: Bloomberg, Dolphinvest

Stand: Wertentwicklung per 29. August 2025

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Dolphinvest Capital GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Monatsberichts abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Dolphinvest Capital GmbH. Die Bearbeitung oder jede sonstige Art der Veränderung solcher Grafiken, Tondokumente, Videosequenzen und Texte außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-prospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.dolphinvest-capital.eu abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuellen politischen oder wirtschaftlichen Entwicklungen der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.