Juli 2025 | Markteinschätzung

15 % + 1.000 Milliarden x Zinsphantasien

Es ist so eine Sache mit der Mathematik und den ökonomischen Gesetzen. Manchen erschließen sie sich nie, andere sind voller Ignoranz und wollen sie am liebsten verbieten. Aber in einer Angelegenheit sind sich selbst Historiker, Politologen wie Ökonomen einig: Der Smoot-Hawley Tariff Act von 1930 und die folgenden Zollerhebungen in den USA war die katastrophalste Entscheidung in der Geschichte der Weltwirtschaft. Bis zur Wiederwahl Donald Trumps wurde diese Einschätzung auch auf der Website der Republikaner geteilt. Seitdem Präsident Trump seine Liebe zu Zöllen offenbarte, ist die Websitepassage gelöscht, kritische Wissenschaftler möchte man mundtot machen. Der US-amerikanische Wirtschaftsnobelpreisträger Joseph Stiglitz gab jüngst ein Interview, in dem er von einer Terrorisierung der Wissenschaft spricht – Wissenschaft, die so wichtig ist für das bislang funktionierende Check-and-Balances-System in den USA.

Die jetzt „verhandelten“ – aber rechtlich nicht bindenden – 15 %-Zölle mit den Wirtschaftsräumen Japan und Europäischer Union markieren den höchsten Stand seit den 30er Jahren. Für Kanada gelten 35 %, für die Schweiz sogar 39 %. Auch der Fall China bleibt vorerst weiter offen, und Indien wurde zuletzt mit 25 %-Zöllen belegt. Generell spielen auch Sekundärzölle eine Rolle: Eine zusätzliche Zoll-Strafe dafür, dass z. B. Indien etwas betreibt, was dem US-Präsidenten nicht gefällt – in diesem Fall Handelsbeziehungen zu Russland. Diese Option kann seitens der USA immer gezogen werden; so auch falls z. B. die EU mit China verhandelt, was wiederum Donald Trump missfällt. Dabei ist völlig offen, ob die Zollpolitik Donald Trumps durch die Verfassung der USA überhaupt gedeckt ist. Aktuell prüfen elf Berufungsrichter, ob der von Trump ausgerufene Notstand der USA tatsächlich vorherrscht bzw. ob eine derartige Feststellung überhaupt zu Zöllen ermächtige. Eine erste Stellungnahme wird Ende August erwartet.

In jedem Fall sind die Fotos sowie Äußerungen von der EU-USA-Zolleinigung auf dem schottischen Golfplatz kaum zu ertragen, denn sie zeichnen ein realistisches Bild der geopolitischen Abhängigkeit der EU. Offenbar fühlten sich die EU-Verantwortlichen außer Stande, das große wirtschaftliche Gewicht der EU in die Waagschale zu werfen. Es überwog wohl die Angst, ein ansonsten schlecht gelaunter US-Präsident könnte sich militärisch noch weiter aus Europa zurückziehen. Die vorherrschenden Einordnungen dieser „Einigung“ von Demütigung bis Pragmatismus treffen wohl den Kern.

Trotz des schrägen theoretischen Unterbaus der Entscheidungen Donald Trumps und seiner Administration muss auch diesen Akteuren klar sein, wie gefährlich die Zollpolitik für die eigene Wirtschaft ist. Offensichtlich ist der finanzielle Notstand angesichts Rekordverschuldung und Rekorddefizit derart groß, dass man zwingend auf diese Zolleinnahmen angewiesen ist. Und Zölle lassen sich der eigenen Bevölkerung besser verkaufen als Steuern. Dabei ist noch völlig offen, wer die Zölle am Ende zahlen wird – die Konsumenten oder die Produzenten.

Schlussendlich ist dies eine Frage der Preismacht der in die USA exportierenden Produzenten und der Preissensitivität US-amerikanischer Konsumenten. Werden die Zölle auf die Preise umgelegt, steigt die Inflation und die Wahrscheinlichkeit sinkt, dass die Notenbank die Zinsen senken wird – ein absolutes Ziel von Donald Trump. Die Entscheidung der US-Notenbank Fed am 30.07., zunächst weiter im „wait and see“-Modus die Auswirkungen der Zollpolitik zu beobachten, dürfte zu erneuten persönlichen Angriffen seitens Trump auf den Notenbankchef Powell führen. Dabei wurde die Entscheidung im Notenbankrat mit soliden 9:2 Stimmen gefällt, auch wenn es erstmals seit 1993 mehr als eine Gegenstimme gegeben hat.

Schlucken hingegen die Produzenten die Zölle – wie von Trump verlangt – geht dies unmittelbar zu Lasten derer Gewinnmargen und somit Gewinnerwartungen.

Angesichts der Tatsache, dass die Wechselwirkungen auf die Lieferketten und die schlussendlichen Preisgestaltungen noch völlig offen sind, erstaunt die Euphorie an den Aktienmärkten. Die meisten Märkte sind in ihrer jeweiligen Währung auf Allzeithoch. Nach einem durchwachsenen 2025 werden wieder zweistellig steigende Unternehmensgewinne für 2026 erwartet – angesichts der Zolldebatten eine sorglose bis sportliche Haltung. Für die positive Haltung scheinen vor allem zwei Entwicklungen verantwortlich: zum einen der bedingungslose Glaube an schnelle Produktivitätsfortschritte dank des Einsatzes künstlicher Intelligenz, zum anderen simple Markttechnik. Ein historischer Höchststand von 1.000 Milliarden USD an Wertpapierkrediten (Margin Debt) für Privatanleger in den USA befeuert das Marktmomentum, durch den Kauf von ETFs und Derivaten. Vergleicht man den Schuldenstand für Wertpapierkäufe mit der Wirtschaftsleistung der USA, so nähern wir uns aktuellen Spitzenwerten wie zur Dot.com-Blase und der globalen Finanzkrise.

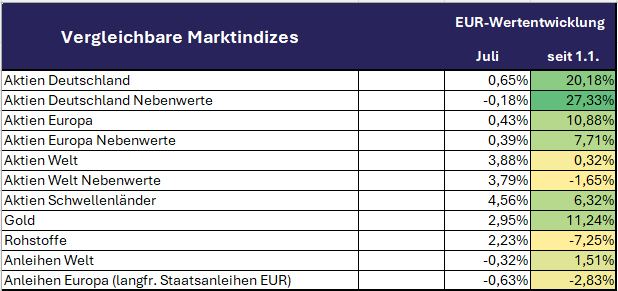

Der Juli war für die meisten großen Aktienindizes ein positiver Monat mit Wertsteigerungen (in EUR) zwischen 0,4-4,6 %, während die Rentenmärkte eher leicht verloren. Sinkende Hoffnungen auf weitere und im Falle der USA erstmalige Zinssenkungen haben hier enttäuscht. Die Rohstoffmärkte verzeichneten eine Erholung, bleiben aber wegen sich verdunkelnder wirtschaftlicher Aussichten deutlich negativ, während Gold als Gewinner weiter hervorsticht.

Grundsätzlich halten wir an unseren strategischen Ausrichtungen fest, aus taktischen Überlegungen haben wir jedoch einige Anpassungen im Monatsverlauf vorgenommen.

Märkte

Quelle: Bloomberg, Dolphinvest

Stand: Wertentwicklung per 31. Juli 2025

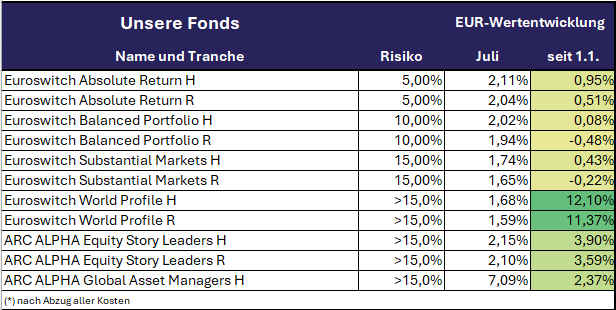

Unsere Fonds

Quelle: Bloomberg, Dolphinvest

Stand: Wertentwicklung per 31. Juli 2025

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Dolphinvest Capital GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Monatsberichts abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Dolphinvest Capital GmbH. Die Bearbeitung oder jede sonstige Art der Veränderung solcher Grafiken, Tondokumente, Videosequenzen und Texte außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-prospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.euroswitch.de abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuellen politischen oder wirtschaftlichen Entwicklungen der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.