Juni 2025 | Markteinschätzung

Die Gier trotzt der Unsicherheit

Wieder und wieder müssen wir unsere Monatsberichte mit Donald Trump beginnen. Der Mann, dem einige Politikexperten und Historiker unterstellen, er verfolge das Ziel die USA in eine Präsidialdiktatur zu wandeln, bestimmt täglich die Nachrichten und das Verhalten zahlloser Kapitalmarktteilnehmer. Dabei sind viele Medien bereits damit überfordert, zwischen der Realität und seinen ständig wechselnden Stellungnahmen zu unterscheiden. Jüngster Höhepunkt ist die Erfolgsmeldung, die USA habe mit China ein Handelsabkommen geschlossen, obwohl es sich lediglich um Absprachen für den Rahmen weiterer Gespräche handelt, die zunächst auf einer Art wirtschaftlichem Waffenstillstand basieren.

Auf Allzeithoch steigende Aktienmärkte (in USD) halten sich mittlerweile nicht mehr mit einer fundamentalen Analyse des Status Quo oder einer hinreichenden Differenzierung auf. „Never fight the Donald“ ist die übergeordnete Handelsmaxime, die kombiniert mit der altbekannten Antriebskraft FOMO („Fear Of Missing Out“) durchaus fragwürdige Entwicklungen ignoriert und offensichtliche Schädigungen der weltwirtschaftlichen Aktivität ausblendet.

Dabei folgt das Verhalten einem aus der Psychologie bekannten Muster, Entwicklungen, deren Auswirkungen erst in zwei bis drei Jahren effektiv eintreten werden, in ihrer Bedeutung weniger zu gewichten. Das widerspricht zwar dem Ansatz langfristig ausgerichteter Strategien, ist aber auch ein stückweit der Tatsache geschuldet, dass man im aktuellen geopolitischen Umfeld kaum mit belastbaren Wahrscheinlichkeiten kalkulieren kann.

Neben der Entdemokratisierung der USA, des „Land of the Free“, gibt es aktuell folgende vier geopolitische Risiken mit weltwirtschaftlicher Tragweite:

• Die Unterbrechung der Ölförderung am Persischen Golf oder/und die Blockade der Straße von Hormus

• Eine Seeblockade Taiwans durch China

• Eine akute Konfrontation der NATO mit Russland

• Eine Staatsschuldenkrise in den USA

Jede jüngste Nachricht zum Thema Iran wurde seitens der Märkte so interpretiert, dass die Gefahren vernachlässigbar seien. Ebenso verhält es sich mit der Einordnung der Risiken um China und Russland. Einzig das Thema Staatsschuldenkrise in den USA kommt immer wieder auf die Agenda, auch als unmittelbare Folge nicht enden wollender Versuche der US-Administration, Einfluss auf die US-Notenbank FED zu gewinnen und deren Unabhängigkeit zu untergraben.

Die sich in der eigenen Währung optimistisch präsentierenden US-Aktienmärkte haben die Historie auf ihrer Seite. Selbst in den schlimmsten menschlichen Krisen wie dem Zweiten Weltkrieg konnten US-Aktien zulegen. Aktuell herrscht das Narrativ vor, dass vor allem US-amerikanische Unternehmen sich in den letztjährigen Krisen wie der Pandemie als besonders resilient und anpassungsfähig erwiesen haben.

Dabei ist es wichtig die Währung zu betrachten. Nur in USD haben die US-Aktienmärkte ein Allzeithoch erreicht. Gegenüber einem internationalen Währungskorb hat der USD seit Jahresbeginn 10,8 % verloren, der größte Verlust seit 1973. Vor allem in EUR betrachtet sind US-Aktien seit Jahresbeginn deutlich im Minus.

Neben dem internationalen Vertrauensverlust in den USD stehen erste volkswirtschaftliche Indikatoren, die auf eine deutliche Abschwächung der US-Wirtschaft deuten. Ferner sind, abgesehen von wenigen Handelsabkommen, kaum Zollfragen wirklich geklärt. Unverändert entfaltet die „Tarifpolitik“ Donald Trumps ihre einerseits lähmende, andererseits preistreibende Wirkung auf die Weltwirtschaft. Es ist diese Stagflationsgefahr, die die US-Notenbank FED bislang davon abhält, den Zinssenkungswünschen des Präsidenten nachzukommen. Dagegen steht die Europäische Zentralbank EZB, die im Juni das achte Mal in Folge die Zinsen senkte, aus Überzeugung, die Inflation sei kein Problem mehr. Die weitere Entwicklung wird ab jetzt aber von den Auswirkungen der Zollpolitik abhängen.

Anders als die Aktienmärkte sind die internationalen Zinsmärkte bereits sehr vorsichtig. Vor allem die Entwicklung US-amerikanischer Zinsen deutet auf einen Vertrauensverlust in die US-Administration, indem höhere Zinsen für neue Staatsanleihen verlangt werden. Öffentlich gemachte Überlegungen von Regierungsberatern, per Zwangsquoten oder Zwangsgebühren eingreifen zu wollen, sind wenig hilfreich.

Im weiteren Verlauf des Jahres dürfte dem US-Zinsmarkt eine Schlüsselrolle zufallen, denn anders als der Aktienmarkt zeigt er sich völlig unbeeindruckt von täglichen Äußerungen des US-Präsidenten und dürfte mit seiner vorsichtigen Grundhaltung – ausgedrückt durch vergleichbar sehr hohe Zinsen – ein starker Gegenspieler gegenüber Allmachtsphantasien des Präsidenten sein.

Der Aktienmarkt könnte bereits in den kommenden Wochen mit seiner Gier konfrontiert werden. Die anstehende Berichtssaison der Unternehmen muss sich den gestiegenen Erwartungen und Bewertungen stellen – hier sind negative Überraschungen nicht ausgeschlossen.

Die im letzten Monat wieder umgedrehte Richtung der Kapitalflüsse, raus aus Europa und wieder zurück in die USA, könnte also herausgefordert werden. Die seit Jahresbeginn immer noch schlechtere Wertentwicklung US-amerikanischer Aktien ist begründet und vieles spricht für eine nachhaltigere Natur. Insbesondere dann, wenn sich Europa auf eigene Stärken besinnen sollte. So sind nach Einschätzung vieler Experten bürokratiebedingte binnenwirtschaftliche Hemmnisse weitaus größer als potenziell negative Folgen der US-Handelspolitik. Insofern könnte die EU entstehende Schäden mehr als kompensieren, sollte sie die Handelsregeln unter den 27 EU-Staaten vereinfachen. Es ist kaum nachvollziehbar, dass es für europäische Unternehmen vielfach einfacher ist, in die USA oder nach China zu exportieren als in die unterschiedlichen EU-Länder. Die von Donald Trump neu geschaffene Realität sollte hier Wachstumspotenziale heben.

Nachdem Aktien eher sorglos in die Zukunft blicken, Zinsmärkte eher vorsichtig, so fällt Gold doch eine besondere Bedeutung zu. Auch wenn es nach jüngsten Rekorden Gewinnmitnahmen gab, fallen die Rekordkäufe internationaler Notenbanken auf. Mittlerweile addieren sich die Goldbestände auf den höchsten Stand (in Tonnen) seit Ausbruch der Globalen Finanzkrise 2008. Als Gründe werden oft eine breitere Diversifikation der Währungsreserven aber auch die denkbare Entwicklung neuer Währungssysteme genannt.

Wir bewegen uns bei unseren Strategien unverändert mit leicht angezogener Handbremse an den Aktienmärkten, sind bei Zinsen eher in kurzen Laufzeiten investiert und halten an unserem Goldgewicht fest. Vor allem der hohe Anteil kurzlaufender Gelder erlaubt uns Zukäufe bei Aktien, sollten sich diese einem Realitätscheck unterziehen und kurzfristig korrigieren.

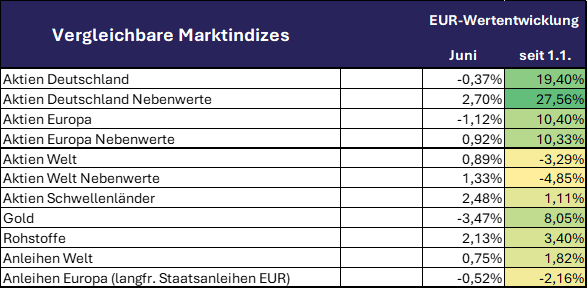

Märkte

Quelle: Bloomberg, Dolphinvest

Stand: Wertentwicklung per 30. Juni 2025

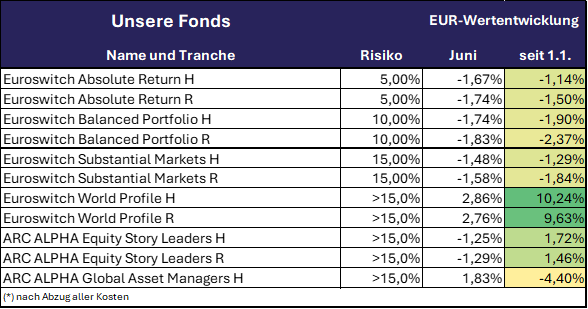

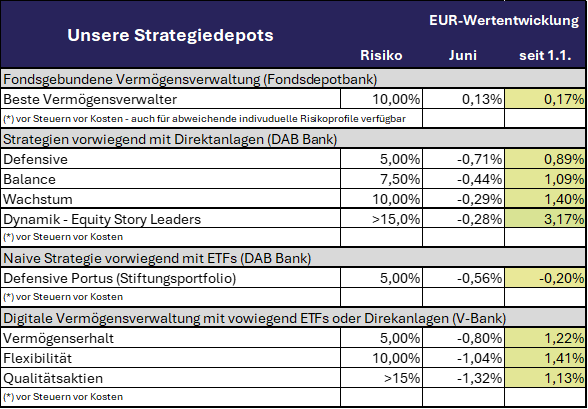

Unsere Fonds und Strategien

Quelle: Bloomberg, Dolphinvest

Stand: Wertentwicklung per 30. Juni 2025

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Dolphinvest Capital GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Monatsberichts abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Dolphinvest Capital GmbH. Die Bearbeitung oder jede sonstige Art der Veränderung solcher Grafiken, Tondokumente, Videosequenzen und Texte außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-prospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.euroswitch.de abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuellen politischen oder wirtschaftlichen Entwicklungen der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.