März | Markteinschätzung

Eine Abrissbirne namens Donald

Die Weltwirtschaft ist ein äußerst fragiles Gebäude – getragen von 8,2 Milliarden Menschen in fast 200 Staaten, getragen von zigtausenden Unternehmen, die allesamt als sogenannte Wirtschaftssubjekte miteinander agieren, teilweise in stark ausgeprägten wechselseitigen Abhängigkeiten. Den Staaten fällt dabei die Rolle der Finanzhoheit und Ordnungsinstanz zu, letztendlich das Setzen ordnungspolitischer Rahmen, in denen Produzenten wie Konsumenten verlässlich Entscheidungen treffen können.

Mit dem diplomatischen Gespür eines Straßenschlägers rüttelt nun der Präsident der immer noch bedeutendsten Volkswirtschaft der Welt an den Säulen des Systems. Einerseits Erpressung und Einschüchterung, andererseits ein Wirrwarr und Zickzack an ökonomischen Entscheidungen bestimmen die täglichen Nachrichten und damit auch die Entscheidungen der Wirtschaftssubjekte – zumindest deren Verhalten und Sentiment. Dabei folgt der Präsident unbeirrt seinem, bereits am 02.09.1987 als ganzseitige Werbeanzeige in den großen US-Zeitungen New York Times, The Washington Post und Boston Globe, veröffentlichten Weltbild.

Bereits vor annähernd 40 Jahren kritisierte Donald Trump die vermeintliche Ausbeutung der USA durch seine Verbündeten, indem sie zu wenig für die eigene Verteidigung bezahlten und die USA mit ihren Gütern überschwemmten. Bis heute ist Donald Trump unverändert davon überzeugt, dass das vorherrschende Handelsbilanzdefizit der US-Wirtschaft eine negative Wirkung habe und symptomatisch für die Ausbeutung des Landes stehe. Wer sich dieser fragwürdigen These kritisch entgegenstellt, wird von der US-Administration diffamiert.

Dabei steht das Handelsbilanzdefizit für den Erfolg des US-amerikanischen Geschäftsmodells, einfachere Arbeiten an günstigere und effizientere Arbeitsstätten in der Welt auszulagern, gleichzeitig eine dominante Position in der Welt für beispielsweise IT-Dienstleistungen und Biotechnologie erlangt zu haben. Der Wohlstand des US-Konsumenten ist einmalig, der USD als Weltwährung Nr. 1 unangefochten mit überwiegend positiven Konsequenzen. Die USA ziehen seit Jahrzehnten Kapital und Innovationen magisch an und begründen damit eine einmalige Erfolgs- wie Wohlstandsspirale. Der jetzige Präsident bewertet die Lage anders und droht der Welt mit einem radikalen Regimewechsel in Form von Zöllen, die er selbst als „Liberation“ (Befreiung) versteht.

Die globale Wirtschaftsgeschichte beweist, dass Zölle nur Verlierer kennen, sie wirken stagflationär – wachstumsbremsend und preistreibend. Trump selbst spricht von einer „little disturbance“ (kleinen Störung), die von den Zollerhebungen ausgehen könnte, verspricht aber den 20-fachen Gewinn gegenüber den kurzfristigen Schäden.

Zu zahlende Zölle fließen zunächst in den US-Staatshaushalt, welches angesichts der dramatischen Überschuldung zu dessen Entlastung führt. In dem Zusammenhang sind auch die parallel durchgeführten drastischen Kosteneinschnitte im öffentlichen Sektor zu nennen.

Zahlen müssen die Zölle aber die US-Konsumenten, also in diesem Fall die US-Bürger und US-Unternehmen, was bereits zu höheren Inflationserwartungen geführt hat. Das Ausmaß hängt dabei von der Preisfestsetzungsmacht der anbietenden Unternehmen ab. So dürften sich bei einigen Gütern die Zölle auf die Endkundenpreise aufschlagen lassen, bei anderen Gütern dürften die Zölle zulasten der Gewinnmarge der verkaufenden Unternehmen gehen.

Wenige Tage vor der erwarteten Festlegung der Zolltarife herrscht bei den meisten US-Investmentbanken dennoch Optimismus. So erwartet z. B. Goldman Sachs, dass sich die durchschnittlichen Tarife trotz Androhungen von 25 %, 50 % oder gar 200 % auf circa 8 % einpendeln dürften. Auch die US-Notenbank FED ist um Optimismus bemüht, die erwarteten Preisanstiege als „transitory“ (vorübergehend) zu beschreiben.

Skeptisch stimmen Äußerungen einiger Politikbeobachter, die auf Texte wie Project25 oder den Mar-a-Lago-Accord verweisen – klare Handlungsanweisungen unter anderem der Heritage Foundation, die dem Präsidenten sehr nahesteht. Diese reichen von weitreichenden Eingriffen in den weltweiten Kapitalverkehr bis hin zu ent-demokratisierenden Maßnahmen. Letztere finden sich auch in Äußerungen Curtis Yarvins, eines berühmten IT-Bloggers, dem Tech-Milliardäre wie Elon Musk und Peter Thiel gedanklich verbunden scheinen. Allen gemein ist, die Ineffizienz demokratischer Strukturen zu überwinden.

Bestimmungsfaktoren für die konjunkturelle Entwicklung

Kurzfristig entscheidet die US-Administration über die Entwicklung der Weltwirtschaft. Selbst im optimistischen Szenario, dass die Zölle schnell wieder weichen, sobald es irgendwelche „Deals“ gibt, entzieht sich das für die wirtschaftliche Aktivität so wichtige Sentiment und das Vertrauen der Wirtschaftsakteure weitgehend dem politischen Einfluss. Die Tatsache sich verbreitender Sorgen und deren potenziell lähmender Wirkung scheint aktuell unterschätzt.

Bereits heute fallen sogenannte Sentiment-Indikatoren und die volkswirtschaftlichen Frühindikatoren senden daher wenig belastbare Signale. Schnelleres Wachstum in einigen Branchen könnte lediglich auf Vorzieheffekte zurückzuführen sein, um den Zollanhebungen zuvorzukommen. Einbrüche woanders sind vielleicht nur Folge einer abwartenden Haltung der Wirtschaftssubjekte, Entscheidungen werden faktisch nur aufgeschoben. Sicher hingegen ist die Notwendigkeit für zahllose Unternehmen, ihre Lieferketten an den neuen Status (sofern es verlässlich überhaupt einen geben wird) anzupassen.

Gleichzeitig müssen die Notenbanken versuchen, die etwaigen Konsequenzen der Trumponomics 2.0 bei der Einschätzung der Inflationsentwicklung und notwendigen Zinsschritten zu bewerten. Ein Vertreter der US-Notenbank sprach jüngst von einem „wait and see“-Modus (Abwarten) der Notenbank, was im Zweifel zu Fehlentscheidungen führen könne.

China sollte und wird seine Chancen nutzen, da sich die USA aktuell selbst schwächen. Auch das bislang schlafwandlerische Europa hat den Weckruf aus Washington gehört und verstanden – angedeutete Reaktionen stimmen zuversichtlich. Vor diesem Hintergrund ist auch die Reform der deutschen Schuldenbremse sehr positiv zu beurteilen.

Daneben bleiben die von uns schon oft beleuchteten Langfristthemen intakt:

- aus 3D wird 5D+X

• De-Globalisierung (rückläufiger Welthandel, Protektionismus, Zölle)

• De-Karbonisierung (Energiewende)

• Demographie (Überalterung der Gesellschaft)

• Debt („Schulden“ – die global entfesselte Erhöhung der Staatsverschuldung)

• Defence („Verteidigung“ – die Notwendigkeit steigender Ausgaben für innere wie äußere Sicherheit)

- KI und Energieversorgung

Bestimmungsfaktoren für die Kapitalmärkte

Analog den Langfristthemen bei der weltwirtschaftlichen Entwicklung, gibt es auch an den Kapitalmärkten übergeordnete Aspekte, die wir in den letzten Berichten ausführlich beleuchtet haben. Diese sind unverändert intakt:

- Hohe Konzentrationsdichte bei den Aktienindizes, vor allem in den USA

- Passive Dominanz des Investierens

- Spannungsfeld Bewertungen

- Liquidität und Investorenverhalten

Einordnung der Anlageklassen

Aktien

Die US-Aktienmärkte sind seit Jahresbeginn durchschnittlich 10 % (in Euro) gefallen, während europäische Aktienbörsen im Schnitt 10 % zulegen konnten. Angesichts der auch von uns immer wieder beleuchteten Überbewertung der großen US-Indizes (wegen der teuren Tech-Giganten) und der relativen Attraktivität europäischer Titel zunächst eine gesunde Korrektur und Normalisierung.

Nicht nachvollziehbar sind US-amerikanische Einschätzungen, nach denen es Panik an den Märkten gab und diese bereits ein maximales Negativszenario angesichts der Zollunsicherheiten eingepreist hätten. Es steht vielmehr zu erwarten, dass die Märkte eher von einem moderaten Zolltarifanstieg ausgehen (analog Goldman Sachs), ein Festhalten Trumps an seinen Drohungen könnte das Marktsentiment stark negativ beeinträchtigen und zu deutlicheren Korrekturen führen. Zwar haben insbesondere die US-Technologiegiganten schon teilweise kräftig korrigiert, sie wären aber auch besonders anfällig bei Gegenmaßnahmen aus der ganzen Welt.

Je nach Nachrichtenlage um Zölle und Gegenzölle, um Kehrtwenden und neue Einschüchterungen, werden die Aktienmärkte versuchen, eine Neubewertung potenzieller Gewinner und Verlierer vorzunehmen – eine Art Operation im Dunkeln, die mit entsprechenden Wertschwankungen an den Börsen einhergehen sollte.

Hier liegt die ausgesprochene Chance für aktiv selektierende Anleger in diesem besonderen Marktumfeld.

Wir favorisieren weiterhin die auf Jahressicht zurückgebliebenen Märkte wie Europa und Schwellenländer, generell attraktiv bewertete Nebenwerte und auch konjunkturresistentere oder vernachlässigte Branchen wie Rohstoffe und Energie. Zwar sind wir auch in US-Technologiewerten investiert, jedoch nur vereinzelt und im Aggregat deutlich niedriger gewichtet als in Indizes wie dem MSCI Welt. Bei den US-Indexklassikern sehen wir trotz jüngster Korrektur weitere Rückschlagrisiken im Falle von Enttäuschungen der unverändert sehr hohen Markterwartungen an die Entwicklung der Unternehmensgewinne.

Die jetzt anstehende Berichtssaison der Unternehmen könnte zu einem ernsthaften Test des Marktsentiments führen.

Anleihen

Trotz bereits erfolgter Zinssenkungen der Notenbanken dies- wie jenseits des Atlantiks und trotz weiterer Zinssenkungserwartungen hat die Anlageklasse Anleihen enttäuscht.

Grund ist die nahezu weltweit zu registrierende, steilere Zinsstrukturkurve. Zwar sinken Zinsen/Renditen für extrem kurze Laufzeitbereiche (z.B. Tagesgeld), gleichzeitig steigen die Zinsen/Renditen für die langen Laufzeitbereiche (10 Jahre und länger). Hintergrund ist zum einen die hartnäckige Kerninflation, zum anderen angesichts der drohenden Zollpolitik ansteigende Inflationserwartungen. Gleichzeitig verlangen langfristig ausgerichtete Anleiheinvestoren höhere Zinsen für ihr Engagement insbesondere bei staatlichen Emissionen. Erstmals seit langer Zeit wird die überbordende Staatsverschuldung nicht mehr ohne weiteres hingenommen – die Märkte sind gewillt, den staatlichen Schuldnern Grenzen aufzuzeigen. Allerdings sind wir von einem Käuferstreik noch weit entfernt und auch die Staaten hätten regulatorische Möglichkeit, die Investoren zur Abnahme von Staatsanleihen zu zwingen.

Die jüngste Entscheidung der US-Notenbank, ihren extrem hohen Bestand an Staatsanleihen (US-Notenbank ist faktisch einer der größten Gläubiger der USA) vorerst nicht weiter zu reduzieren deutet bereits auf erste Wirkungstreffer. Gleichzeitig ist Donald Trump und seinem DOGE-Gesandten Elon Musk sehr daran gelegen, das staatliche Defizit zunächst durch das Zerschlagen von Behörden und massivem Mitarbeiterabbau in den Griff zu bekommen. Die Art und Weise lässt jedoch Zweifel aufkommen, ob Anleiheinvestoren dieses Verhalten tatsächlich mit Vertrauen und somit überzeugten Käufen von Staatsanleihen honorieren werden.

Bereits 5 % haben Anleger in europäischen Staatsanleihen seit Jahresbeginn verloren. Auch dieses ist unmittelbare Folge der Zinssteigerungen am langen Laufzeitende, ausgelöst durch die erwartete massive Kreditausweitung der EU und ihrer Staaten angesichts Themen wie Verteidigung und Infrastruktur. Deutschland gilt weltweit als bester Schuldner, was sich in niedrigeren zu zahlenden Zinsen ausdrückt. Vom Stabilitätsanker Europas wird aber auch erwartet, dass man im Zweifel für die Schulden der EU-Nachbarn einstünde. Die jetzt entschiedene dramatische Ausweitung deutscher Schulden hat daher über den Zinsspread auch die Kreditaufnahmen aller europäischen Länder verteuert und somit zu Verlusten bei Staatsanleihen geführt.

Dabei gilt die deutsche Bonität auch bei geplanter Verdopplung der Staatsschulden binnen der kommenden 10-12 Jahre als erstklassig. Unterstellt, dass die Schuldenpakete selbst nur zu einer durchschnittlichen Steigerung der Wirtschaftsleistung führten, stiege die Schuldenquote nicht über 80 %.

Aber auch unabhängig von anstehenden wichtigen Investitionen (soweit es tatsächlich zu Investitionen und Strukturreformen kommt und die Gelder nicht in ideologisch motivierten Konsum gehen) ist die Anhebung in Richtung der durchschnittlichen europäischen Verschuldung auch unter dem Gesichtspunkt langfristiger politischer Integrationsziele absolut geboten.

Es bleibt ratsam, über das Laufzeitspektrum hinweg ausgewogen und qualitätsorientiert zu investieren. Wir bevorzugen unverändert mit mehr als der Hälfte unserer Anleiheninvestments den kurzen Laufzeitbereich bis zu 3 Jahren bei hoher Bonität der Emittenten, also Euro- und USD-Staatsanleihen und sogenannten Investment-Grade-Unternehmensanleihen.

Längere Laufzeiten bieten zwar ein Kurssteigerungspotenzial bei sinkenden Zinsen, aber auch entsprechende Risiken bei steigenden Zinsen. Dennoch sind diese im Portfoliokontext interessant, sollten im Falle von Marktverwerfungen auf der Aktienseite wieder sichere Häfen gesucht werden oder eine weltweite Rezession drohen. Daher haben wir etwa ein Fünftel der Zinsengagements in Laufzeiten um 10 Jahre – vorwiegend in Euro. Zwar bietet der USD ein deutlich höheres Zinsniveau als der Euro, über eine derart lange Laufzeit ist jedoch die Wertentwicklung des USD gegenüber dem Euro wenig prognostizierbar.

Gold

Seit Jahren halten wir in unseren vermögensverwaltenden Multi-Asset-Strategien zwischen

5-15 % physisches Gold. Eine ultimative und langfristige Portfolioabsicherung, die sich bewährt hat. Auf die letzten 12 Monate betrachtet, war Gold die Geldanlage mit der besten Wertentwicklung, und das ohne größere Schwankungen.

Im Vordergrund unserer Überlegungen stehen weiter die geopolitischen Unsicherheiten und vor allem die überbordende Staatenverschuldung im Finanzsystem. So hat die Entwicklung des Goldpreises langfristig eine hohe Korrelation zur Verschuldung, weniger zu Zinsen oder Inflation.

Kurstreiber seit mehr als einem Jahr sind internationale Notenbanken, die weiterhin Rekordkäufe in Gold tätigen. Hier sind vor allem China und die Schwellenländer zu nennen, die ihre Währungsreserven weg von USD und EUR diversifizieren.

Die globale Schmuckindustrie wächst angesichts einer durchschnittlich immer wohlhabender werdenden Weltbevölkerung weiter und Gold gewinnt auch als verwendetes Metall im Rahmen des Transformationsprozesses weltweiter Energieversorgung an industriellem Interesse.

Auch der vorherrschende Zinssenkungsmodus der meisten Notenbanken senkt für Anleger die Opportunitätskosten des Haltens von Gold – ein Halt oder gar ein stärkerer Zinsanstieg am langen Laufzeitende könnte Gewinnmitnahmen oder eine stärkere temporäre Korrektur auslösen. Nach vielen Jahren steigender Kurse und zahlloser Rekordstände ist mit vereinzelten normalisierenden Rücksetzern zu rechnen, die für uns aber angesichts der langfristigen Vorteile eines Goldengagements auszuhalten sind.

Energie und Rohstoffe

Unabhängig von politischen Entscheidungen steht die Welt vor einem langfristigen Aufschwung bei Energie wie Rohstoffen, da diese zum Aufbau einer alternativen Energieinfrastruktur benötigt werden. Durch die Umstellung des Energieverbrauchs wird sich der Strombedarf zulasten fossiler Energieträger vermehrfachen. Dazu addiert sich die zusätzliche Nachfrage nach Energie durch den Ausbau Künstlicher Intelligenz. Ohne den Einsatz fossiler Energien über einen längeren Zeitraum wird weder Verfügbarkeit noch Bezahlbarkeit der gebrauchten Mengen möglich sein.

Auch ein Wiedererstarken Chinas und Aufwachen Europas sollte die Nachfrage anheben, die prinzipiell auf ein reduziertes Angebot trifft.

Angesichts gegebener Realitäten sehen wir unverändert einen mehrjährigen positiven Zyklus in den Sektoren, wenngleich sehr schwankungsanfällig bei sich ändernden weltwirtschaftlichen wie geopolitischen Szenarien. Die Sektoren sind auch nach jüngstem Anstieg noch günstig bewertet und wir halten unser Engagement in Multi-Asset-Portfolien über Aktien aus den entsprechenden Sektoren sowie in Rohstoffindexpositionen stabil.

Fazit

Ruhe bewahren ist die erste Anlegerpflicht. Im Vertrauen auf qualitäts- und stabilitätsorientierte Strategien lassen sich auch im aktuell sehr herausfordernden Umfeld attraktive Anlageprofile (unter Rendite- wie Risikogesichtspunkten) finden.

Märkte

Der Weltaktienmarkt gab im dritten Monat des Jahres -8,01 % nach. Aufgrund seiner Größe leistete der US-amerikanische Aktienmarkt im Monatsverlauf einen signifikanten Beitrag zur Entwicklung des Weltaktienmarktes: Der S&P 500 NR in EUR verlor -9,18 %, der Technologieindex Nasdaq Composite NR in EUR gab -11,56 % nach und der US-Index für kleine und mittelständische Unternehmen, Russell 2000 NR in EUR, sank um -10,32 %.

Der breite europäische Aktienmarkt, EuroSTOXX 50 NR EUR, gab im Monatsverlauf -2,32 % nach. Der deutsche Aktienindex DAX verlor im Monatsverlauf -1,72 %.

Der breite Schwellenländermarkt beendete den März im Minus mit -3,11 %. Der chinesische Aktienmarkt, der aufgrund seiner Größe einen signifikanten Beitrag zur Entwicklung des globalen Schwellenländermarktes leistet, verlor -1,82 %. Die Börse in Hong Kong gab, gemessen am Hang Seng HSI NR in EUR, im Monatsverlauf -2,67 % nach.

Der EUR legte gegen den USD im Monatsverlauf mit +3,88 % signifikant zu und beendete die Monatsentwicklung bei 1,0815 (Vormonat bei 1,0411).

Der Goldpreis in Euro stieg im Monatsverlauf +4,58 % und schloss bei EUR 2.880,59 (Vormonat: EUR 2.754,38).

Die Renditen für 10-jährige US-Staatsanleihen fielen im Monatsverlauf weiter und lagen bei

+4,19 % (Vormonat: +4,24 %). Die Renditen 10-jähriger Bundesanleihen stiegen hingegen im Monatsverlauf und rentierten bei +2,70 % (Vormonat: +2,42 %).

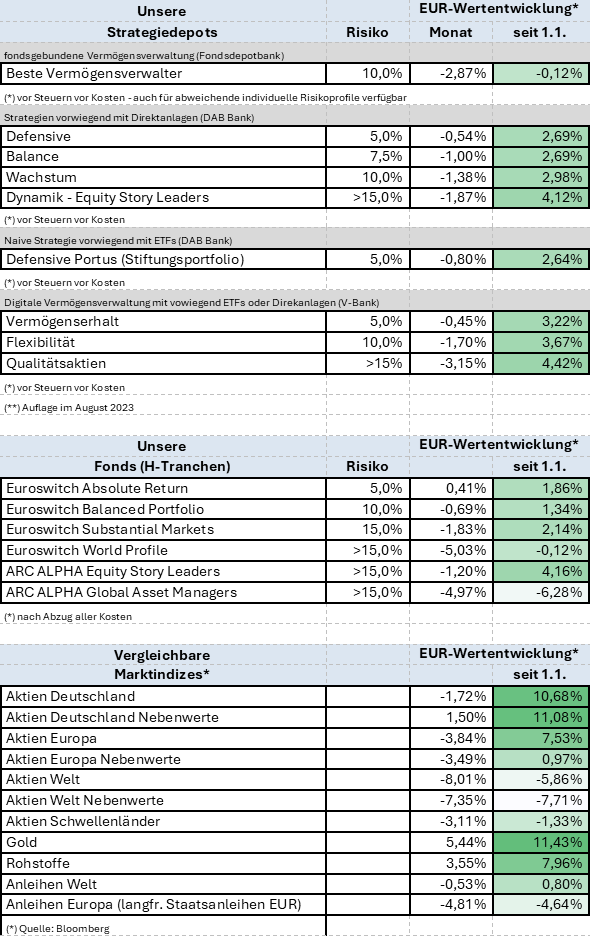

Unsere Fonds

EuroSwitch Absolute Return

Unser auf den mittelfristigen Vermögenserhalt ausgerichtetes Konzept, EuroSwitch Absolute Return, gewann im dritten Monat des Jahres +0,35 % (R Anteilsklasse) bzw. +0,41 % (H Anteilsklasse).

Die Wertentwicklung vergleicht sich per Monatsultimo mit dem Anleihenmarkt, gemessen am deutschen Rentenindex „REXP“, der im Monatsverlauf -0,68 % verlor und der Morningstar-Kategorie „Multistrategy EUR“, die im Monatsverlauf -0,65 % nachgab. Die Schwankungsintensität (Volatilität 1 Jahr) des Fonds liegt bei niedrigen 3,22 % (vs. REXP: 3,61 %).

In der Anlageklasse der Liquid Alternatives gab die auf Volatilitätsprämien ausgerichtete Position „Fulcrum Equity Dispersion“ im Monatsverlauf mit -0,76 % nach, während das Gold-Engagement „XETRA-Gold“ im Monatsverlauf +5,79 % gewann.

EuroSwitch Balanced Portfolio

Unser zwischen Aktien- und Zinsrisiken ausgewogenes Konzept, EuroSwitch Balanced Portfolio, gab im März -0,77 % (R Anteilsklasse) bzw. -0,69 % (H Anteilsklasse) nach.

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Mischfonds EUR ausgewogen - Global“ (-3,44 % im Monatsverlauf). Das Konzept liegt nach wie vor unter Performance- / Risikokriterien deutlich besser als ein klassisches 50:50 Aktien-Anleihen-Engagement – die Volatilität (1 Jahr) des Portfolios liegt im Marktvergleich bei niedrigen 5,72 %.

Im Bereich der Aktienfonds, deren Performance durchgehend negativ war, ist die robuste Entwicklung des „ARC ALPHA – Equity Story Leaders“ mit -1,20 % hervorzuheben.

Auf der Anleihenseite verzeichnete der „BI Renten Europa“ mit -1,78 % im Monatsverlauf einen negativen Wertbeitrag.

Im Block der Liquid Alternatives verzeichnet die Position „Goldman Sachs Alternative Beta“ mit

-6,67 % im Monatsverlauf einen besonders negativen Wertbeitrag, während das Gold-Engagement „XETRA-Gold“ im Monatsverlauf +5,79 % gewann.

EuroSwitch Substantial Markets

Unser aktienorientiertes – aber streng risikokontrolliertes – Konzept, EuroSwitch Substantial Markets, gab im dritten Monat des Jahres -1,92 % (R Anteilsklasse) bzw. -1,83 % (H Anteilsklasse) nach.

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Mischfonds EUR aggressiv - Global“ (-5,04 % im Monatsverlauf). Bei einer der Aktienmarktentwicklung vergleichbaren Performance bewegt sich das Risiko des Fonds unter der Hälfte des Aktienmarktrisikos – die Volatilität (1 Jahr) des Portfolios liegt bei 6,58 %.

Auf der Aktienseite entwickelte sich die Position „iShares Essential Metal Producers ETF“ mit +2,29 % im Monatsverlauf besonders positiv, während die Position „Ossiam Shiller US Sector Value ETF“ mit -9,15 % am stärksten nachgab.

Auf der Anleihenseite verzeichnete der „BI Renten Europa“ mit -1,78 % im Monatsverlauf einen negativen Beitrag.

Im Block der Liquid Alternatives verzeichnete die Position „Goldman Sachs Alternative Beta“ mit

-6,67 % im Monatsverlauf einen besonders negativen Wertbeitrag, während das Gold-Engagement „XETRA-Gold“ im Monatsverlauf +5,79 % gewann.

EuroSwitch World Profile StarLux

Unser globales Aktienkonzept, EuroSwitch World Profile StarLux, gab im März -5,13 % (R Anteilsklasse) bzw. -5,03 % (H Anteilsklasse) nach.

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Aktien weltweit Flex-Cap“ mit -6,32 % im Monatsverlauf und der Wertentwicklung des Weltaktienindex mit -8,01 % im Monatsverlauf.

Besonders positiv trug die Position „Blackrock World Gold Fund“ mit +14,52 % im Monatsverlauf bei, währen die Position „Morgan Stanley US Growth“ mit -12,78 % am stärksten nachgab.

ARC ALPHA Equity Story Leaders

Unser thematischer Aktienfonds, ARC ALPHA Equity Story Leaders, investiert konzentriert – aber regional und sektoral ausgewogen – in durchschnittlich 30 Unternehmen, die von identifizierten langfristigen Wachstumstrends profitieren und durch ihre Marktstellung, innovative Produkte und Dienstleistungen Mehrwerte generieren. Der Fonds verlor im Februar -1,24 % (R-Klasse) auf +4,02 % seit Jahresbeginn, in der H-Anteilsklasse -1,20 % auf +4,16 %.

Der März war ein Monat historischer Ereignisse, deren Auswirkungen auf die Weltwirtschaft und die Kapitalmärkte erst über Monate, wenn nicht Jahre, sichtbar werden wird. Zum einen der das Sentiment immer mehr belastende Politikstil von Donald Trump, zum anderen eine Schuldenrevolution in Deutschland, die mehr als ein Weckruf für Europa sein kann.

Die bereits seit Jahresbeginn zu beobachtende Rotation zulasten der US-amerikanischen Aktienmärkte zugunsten der europäischen, aber auch der chinesischen, verlor im März etwas an Fahrt. Dennoch konnten damit ein wenig die mehrmals von uns betonten Bewertungsanomalien korrigiert werden. Erstmals seit der Globalen Finanzkrise 2008 konnten sich europäische Aktien über ein Quartal besser entwickeln als US-amerikanische und somit weit besser als der mit 70 % US-lastige Weltaktienindex.

Die Wertentwicklung per Monatsultimo vergleicht sich seit Jahresbeginn mit der Morningstar-Kategorie „Aktien weltweit Flex-Cap“ (-6,32 % im Monatsverlauf auf -4,35 % seit Beginn des Jahres) und der Wertentwicklung des Weltaktienindex MSCI World NR Index in Euro mit -5,86 %.

Zu den besten Performern des Monats zählten unsere Engagements in Thales (Frankreich) mit +28,15 % und KSB (Deutschland) mit +15,68 %. Die negativsten Wertbeitrage verbuchten LVMH (Frankreich) mit -17,7 % und Jenoptik (Deutschland) mit -14,5 % (jeweils in EUR).

Im Monatsverlauf haben wir keine Änderungen vorgenommen.

Zölle wirken nachweislich stagflationär. Insofern bleiben sowohl Wachstumserwartungen wie Zinssenkungshoffnungen als tragende Säule der Kapitalmärkte in den kommenden Wochen im Fokus. Daneben dürfte die anstehende Berichtssaison der Unternehmen tiefere Einblicke in deren Sentiment angesichts sich ausweitender geopolitischer Unsicherheiten geben. Als Konsequenz müssen Marktteilnehmer mit häufigeren Neubewertungen und Favoritenwechseln rechnen.

ARC ALPHA Global Asset Managers

Unser globaler Aktienfonds ARC ALPHA Global Asset Managers, der ausschließlich in börsennotierte Asset Manager und Vermögensverwalter weltweit investiert, verzeichnete im Berichtsmonat zwar ein Minus von 4,97 %, schlug damit aber sowohl den breit anlegenden MSCI World (- 8,01 %) als auch den globalen Finanzwerte-Index (-6,43 %), jeweils auf Euro-Basis.

Europäische Asset-Management-Titel performten im März gut, amerikanische tendenziell eher schlecht. Alternative Manager lagen deutlich unter Wasser, wobei dies auch den europäischen alternativen Manager CVC betraf. Unter den alternativen Managern bildete die brasilianische Vinci Partners die Ausnahme, die im März zu den Top-Performern im Fonds zählte. Weitere Titel, die positiv zur Wertentwicklung des Fonds zählten, waren Amundi, abrdn, Ashmore, Federated, Sprott und allen voran die deutsche DWS.

Die australische Pinnacle, die ähnlich wie Affiliated Managers Group (AMG) in den USA ein Multi-Affiliate-Geschäftsmodell praktiziert und seit Fondsauflegung am 1. Juli 2020 den Fonds und AMG massiv outperformte, hat seit Februar stark verloren. Der März setzte diesen Trend fort. Wir halten weiterhin an Pinnacle fest und werten den Kursverlauf der vergangenen Wochen als Zeichen von Gewinnmitnahmen, vergleichbar mit der Entwicklung im Zeitraum von Q4 2021 bis Q2 2022.

Der Fonds war im Berichtsmonat voll investiert. Nennenswerte Änderungen im Portfolio fanden nicht statt. Aufgrund der jüngsten Entwicklungen insbesondere an den US- und europäischen Aktienmärkten erwarten wir aber Portfoliokorrekturen im April/Mai.

Frankfurt am Main, 2. April 2025, Thomas Böckelmann & Zoltan Schaumburger

Übersicht Wertentwicklung 2025 – unsere Fonds und Strategien

Quelle: Bloomberg, Dolphinvest

Stand: Wertentwicklung per 31. März 2025

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Dolphinvest Capital GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Monatsberichts abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Dolphinvest Capital GmbH. Die Bearbeitung oder jede sonstige Art der Veränderung solcher Grafiken, Tondokumente, Videosequenzen und Texte außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-prospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.dolphinvest-capital.eu abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuellen politischen oder wirtschaftlichen Entwicklungen der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.