März 2024 | Markteinschätzung

Jede Nachricht ist (noch) eine gute Nachricht

Die Feierlaune an den Börsen blieb auch im März ungetrübt – faktisch jede Nachricht wurde zwanghaft positiv. So werden angesichts der Äußerungen der großen Notenbanken FED und EZB die von den Märkten bereits eingepreisten Zinserhöhungen in Anzahl und Ausmaß in diesem Jahr immer unwahrscheinlicher. Dies scheint die Euphorie jedoch nur zu untermauern – das Szenario „Goldilocks“ (niedrige Inflation, niedrige Zinsen, moderates Wachstum) lebt.

Erstmals seit 40 Jahren erreichten der US-amerikanische, der japanische und der deutsche Aktienmarkt zeitgleich neue historische Höchststände. Während US-Aktienanleger sich auf tendenziell sinkende Zinsen freuen, freuen sich Japan-Aktienanleger über das Gegenteil. Die seit Monaten vorherrschende Rallye allein bei den US-Technologiegiganten hat sich international ausgedehnt. Im Fokus der Anleger bleiben dabei aber unverändert große Indexschwergewichte oder die großen Indizes selbst – „Nebenwerte“ fristen trotz einer Aktienrallye immensen Ausmaßes weiter ein historisches Schattendasein. Allein der Vergleich des DAX40 mit dem nächstgrößeren MDAX50 mag dies verdeutlichen (Wertentwicklung DAX seit Jahresbeginn +10,4 % ggü. MDAX -0,4 %; Wertentwicklung in den letzten 52 Wochen: DAX +20,6 % ggü. MDAX +0,6 %).

Einerseits ist positiv anzumerken, dass sich der Börsenaufschwung von den mittlerweile sehr teuren US-Titeln auf andere Weltregionen ausbreitet, zumal einige Marktregionen wie Europa und speziell Deutschland im Vergleich extrem günstig bewertet waren. Andererseits führt der mittlerweile sehr hohe Konzentrationsgrad in den Portfolios bei Indexschwergewichten zu einer erhöhten Anfälligkeit, sollte die positive Stimmung einmal kippen.

Der aktuellen Euphorie – auch angetrieben durch zahlreiche Medienartikel, die durchaus an den Hype im Jahr 2000 erinnern – stehen große geopolitische wie realwirtschaftliche Herausforderungen gegenüber: angefangen beim globalen Superwahljahr 2024 bis hin zu wachstums- und wohlstandsfeindlichen Exzessen in einer zunehmend planwirtschaftlich ausgerichteten europäischen Bürokratie.

In Europa, insbesondere in Deutschland, werden notwendige Restrukturierungen und Wachstumsimpulse durch einen ideologischen Unterbau verhindert, der durchaus als realitätsfern einzuordnen ist. Der österreichische Ökonom und Philosoph Friedrich Hayek, der als ein Vater der Idee der sozialen Marktwirtschaft gelten darf, würde sich im Grabe umdrehen, wie anmaßend führende Politiker anlässlich des 80. Jahrestages seiner Schrift „Der Weg zur Knechtschaft“ diese umdeuten. Im Falle der USA bestehen keine Zweifel an wachstums- und wohlstandsorientierten Prioritäten und Strategien. Aber auch hier ziehen dunkle Wolken auf. Zwar sinkt die Inflation, die im Gegensatz zu Europa eher nachfrageinduziert war, aber sie präsentiert sich auf aktuellem Niveau als sehr hartnäckig. Das Wirtschaftswachstum ist im Gegensatz zu Europa stabil, aber bereits in der Hälfte aller US-Staaten nimmt die Arbeitslosigkeit zu. Gleichzeitig sorgen Übertreibungen an den Immobilienmärkten analog zu Europa und China für potenzielle Probleme. Kreditausfälle und Insolvenzen nehmen zu, gleichzeitig ist die US-Staatsverschuldung auf einem historischen Höchststand, der gemessen an der Wirtschaftsleistung das Niveau nach dem Zweiten Weltkrieg erreicht hat. Darüber hinaus ist die US-Staatsverschuldung relativ kurzfristig ausgerichtet: Im laufenden Wahljahr besteht also die Notwendigkeit zu erheblichen Anschlussfinanzierungen, die durchaus die Aufnahmebereitschaft des Marktes testen werden.

Da passt es eher ins Bild, dass die Schweizer Notenbank bereits im März überraschend ihre Leitzinsen gesenkt hat. Die Begründung war kurz und knapp: fallende Inflation bei einem sich verschlechternden Wirtschaftswachstumsausblick. Dazu muss man anmerken, dass sich die Schweiz anders als Europa weniger strukturellen Inflationstreibern gegenübersieht und auch der Schweizer Aktienmarkt seit Monaten vor sich hin darbt, seit Jahresbeginn in Euro +0,6 % ggü. Europa +12,4 %.

Auch die Tatsache, dass zeitgleich mit den großen Aktienmärkten die ultimative Krisenversicherung Gold im März ein neues Allzeithoch erreicht hat, sollte den chronischen Euphoriker nachdenklich stimmen.

Fazit für die Anlageklassen

Aktien

Vor der Euphorie, insbesondere bei den Indexschwergewichten, ist zu warnen. Zwar hat sich jüngst die massive Kaufbewegung von den US-Technologiegiganten verlagert, der Fokus auf nur die größten Unternehmen hat jedoch zu einer historisch hohen Bewertungsspanne bei den Nebenwerten geführt. Letztere scheinen eine Rezession, die größten Titel die beste aller Welten einzupreisen.

Die erreichten Allzeithöchststände könnten jedoch noch mehr Anlegergelder anziehen und die Rallye weiter befeuern. Warren Buffets Börsenweisheit „der dümmste Grund eine Aktie zu kaufen ist, weil sie steigt!“ wird aktuell ignoriert – zu groß ist die Gefahr, die Rallye zu verpassen.

Bereits in den 60er und 70er Jahren zogen die sogenannten Nifty-Fifty (hübschen 50) mehrheitlich alle Gelder an und erreichten hohe Bewertungsdimensionen. Damals ging dies jedoch einher mit deren Eigenschaft als sicherer Hafen in einem konjunkturell und politisch schwer überschaubaren Umfeld. Zugegeben, es gibt eine gewisse Ähnlichkeit zum heutigen Umfeld, aber warum werden dann z. B. Weltmarktführer aus der Schweiz mit ausgeprägten Defensivqualitäten völlig ignoriert?

Auslöser für die hohe Konzentration dürfte vielmehr das Thema Künstlicher sein und in der Folge ETF-Käufe, die sich jetzt auf bekannte große Indizes ausdehnen. Zu widersprüchlich ist auch die Entwicklung zwischen DAX und MDAX – beides Indizes mit Weltmarktführern unterschiedlicher Branchen –, um dahinter einen fundamentaleren Gedanken zu vermuten.

Unsere meisten Aktienstrategien investieren aus Gründen der attraktiveren Bewertung zu einem signifikanten Teil auch in Nebenwerte und in Schwellenländern. Angesichts der erreichten Bewertungsspanne halten wir an dieser Ausrichtung fest, auch wenn wir unter Umständen ein Fortschreiten der eng fokussierten Rallye verpassen.

Angesichts der konjunkturellen und geopolitischen Unsicherheiten, aber vor allem wegen der stark divergenten Kursbewegungen in den Aktienmarktsegmenten, ist es schwierig, die hohen Kursanstiege im ersten Quartal einzuordnen. Unterstellt, die Weltkonjunktur bleibt halbwegs stabil, ist aus unserer Sicht ein Favoritenwechsel im Markt im Jahresverlauf wahrscheinlich, um die jetzt vorherrschenden Bewertungsunterschiede auszugleichen.

Anleihen

Der Geldmarkt ist zu attraktiv, um übermäßig lange Laufzeiten in einem Portfolio zu allokieren. Zwar können sinkende Zinsen wegen sinkender Inflation oder nachlassender Wirtschaftsdynamik bei langen Laufzeiten zu hohen Kursgewinnen führen – doch allein darauf zu setzen ist riskant. So ist nach fast 30 Jahren sinkender Zinsen, zuletzt auch von den Notenbanken manipuliert niedriger Zinsen, tatsächlich mit einem nachhaltigen Regimewechsel zu rechnen. Zwar schreien viele Politiker angesichts überschuldeter Staatshaushalte nach schnell sinkenden Zinsen, doch ob die Notenbanken diese Wünsche erfüllen werden, ist fraglich. Strukturelle Inflationstreiber wie Demografie, Dekarbonisierung, De-Globalisierung halten diese auf hartnäckigem Niveau, starke Lohnforderungen können für Zweitrundeneffekte sorgen. Solange die Wirtschaft nicht kollabiert, werden die Notenbanken ein erneutes Aufflackern der Inflation nicht riskieren. Gleichzeitig hat die globale Staatsverschuldung ein derart hohes Niveau erreicht, dass Anleger in langlaufenden Staatsanleihen mehr Rendite für ihre Risiken fordern werden. Der Jahresverlauf könnte hier bei US-Staatsanleihen einen ersten Test bringen.

Das Verhältnis der drei Anlageblöcke sehr kurzer Laufzeiten bis zu 2 Jahren, 2-5 Jahren und 10 Jahre+ liegt bei uns etwa bei 50:30:20.

Gold

Das dritte Jahr in Folge kann Gold als Portfolioversicherung überzeugen. Im Vordergrund stehen dabei die geopolitischen Unsicherheiten und vor allem die überbordende Verschuldung im Finanzsystem. So hat die Entwicklung des Goldpreises langfristig eine hohe Korrelation zur Verschuldung, weniger zu Zinsen oder Inflation.

Wir sehen in Gold kein Spekulationsobjekt, sondern einen langfristigen Versicherungsschutz. Dies scheinen auch die Notenbanken so zu sehen, die Rekordkäufe in Gold im abgelaufenen Jahr tätigten. Hier sind vor allem China und die Schwellenländer zu nennen, die ihre Reserven weg von USD und EUR diversifizieren wollen und auch über eine gemeinsame gedeckte Währung nachdenken.

Wir gehen davon aus, dass bei weiter von Unsicherheit geprägten Szenarien Gold einen wertvollen Portfoliobeitrag leisten kann. Unsere strategische Position in Multi-Asset-Portfolios bleibt unverändert bei ca. 10 %.

Energie und Rohstoffe

Seit Beginn der Zinsanhebungen im März 2022 hatte der aus Energie und Rohstoffen gemischte Bloomberg Commodity Index weit mehr als 20 % verloren. Im Gegensatz zu den Aktienmärkten blieb hier eine breite, kompensierende Gegenbewegung bislang aus. In diesem Jahr sehen wir vereinzelte Energie- und Rohstoffmärkte deutlich steigen, entweder aus strukturell bedingter Knappheit oder angesichts einer stabileren als erwarteten Weltwirtschaftslage.

Unabhängig von teils irrational anmutenden politischen Entscheidungen steht die Welt vor einem mehrjährigen Aufschwung bei Energie und Rohstoffen, da diese im Kampf gegen den Klimawandel mehr denn je benötigt werden – fossile Energieträger eingeschlossen. Ohne Nutzung fossiler Energie lässt sich die benötigte neue Infrastruktur nicht aufbauen. Gleichzeitig haben klimapolitische Vorgaben seit Paris 2015 zu einer Unterinvestition in diesen Sektoren geführt, die den erforderlichen Transformationsprozess jetzt unnötig verlangsamt und verteuert. Auch ein Wiedererstarken Chinas sollte die Nachfrage steigern, die prinzipiell auf ein reduziertes Angebot trifft.

Angesichts gegebener Realitäten sehen wir unverändert einen mehrjährigen positiven Zyklus in dem Bereich. Die Sektoren sind vergleichsweise günstig (bewertet) und wir behalten unser Engagement in Multi-Asset-Portfolios über Aktien aus den entsprechenden Sektoren sowie Rohstoffindexpositionen bei – Rezessionsgefahren scheinen eingepreist.

Märkte

Der Weltaktienmarkt gewann im dritten Monat des Jahres +3,42 %. Aufgrund seiner Größe leistete der US-amerikanische Aktienmarkt im Monatsverlauf einen signifikanten Beitrag zur Entwicklung des Weltaktienmarktes: Der S&P 500 NR in EUR legte +3,39 % zu und der Technologieindex Nasdaq Composite NR in EUR gewann +2,05 %. Der US-Index für kleine und mittelständische Unternehmen, gemessen am Russell 2000 NR in EUR, legte im Monatsverlauf mit +3,73 % besonders zu.

Der breite europäische Aktienmarkt, gemessen am EuroSTOXX 50 NR EUR, entwickelte sich im Monatsverlauf mit +4,20 % positiv. Der deutsche Aktienindex DAX gewann ebenfalls und beendete den Monat mit +4,61 %.

Der breite Schwellenländermarkt beendete den März im Plus mit +2,68 %. Der chinesische Aktienmarkt, der aufgrund seiner Größe einen signifikanten Beitrag zur Entwicklung des globalen Schwellenländermarktes leistet, gewann, gemessen am CSI 300 NR in EUR, im Monatsverlauf +2,06 %, die Börse in Hong Kong gewann, gemessen am Hang Seng HSI NR in EUR, +0,98 %.

Der EUR fiel im Monatsverlauf leicht um -0,14 % gegen den USD und beendete die Monatsentwicklung bei 1,0811 (Vormonat bei 1,0826).

Gold in Euro gewann im Monatsverlauf mit +9,44 % besonders stark und schloss bei EUR 2.070,51 (Vormonat: EUR 1.891,96).

Die Renditen für 10-jährige US-Staatsanleihen stiegen im Monatsverlauf und lagen bei +4,32 % (Vormonat: +4,26 %). Die Renditen 10-jähriger Bundesanleihen fielen hingegen im Monatsverlauf und rentierten bei +2,30 % (Vormonat: +2,44 %).

Unsere Fonds

EuroSwitch Absolute Return

Unser auf den mittelfristigen Vermögenserhalt ausgerichtetes Konzept, EuroSwitch Absolute Return, legte im dritten Monat des Jahres +0,84 % (R Anteilsklasse) bzw. +0,90 % (H Anteilsklasse) zu.

Die Wertentwicklung vergleicht sich per Monatsultimo mit dem Anleihenmarkt, gemessen am deutschen Rentenindex „REXP“, der im Monatsverlauf +0,87 % zulegte. Die Schwankungs-intensität (Volatilität 1 Jahr) des Fonds liegt bei 2,91 % (vs. REXP: 4,17 %).

Im Block der Liquid Alternatives verzeichnete insbesondere die Position „THEAM Quant Alpha Commodity“ mit +1,56 % einen positiven Beitrag.

Im Block der traditionellen Engagements ist die Wertentwicklung der Position „Xetra Gold“ mit +8,05 % im Monatsverlauf zu nennen.

EuroSwitch Balanced Portfolio

Unser zwischen Aktien- und Zinsrisiken ausgewogenes Konzept, EuroSwitch Balanced Portfolio, gewann im März +1,85 % (R Anteilsklasse) bzw. +1,93 % (H Anteilsklasse).

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Mischfonds EUR ausgewogen - Global“ (+2,09 % im Monatsverlauf). Das Konzept liegt nach wie vor unter Performance- / Risikokriterien deutlich besser als ein klassisches 50:50 Aktien-Anleihen-Engagement – die Volatilität (1 Jahr) des Portfolios liegt im Marktvergleich bei niedrigen 3,86 %.

Auf der Aktienseite ist die positive Entwicklung des „JPMorgan Europe Research Enhanced Index Equity (ESG) ETFs“ mit +3,68 % im Monatsverlauf hervorzuheben.

Auf der Anleihenseite verzeichnete der „AB Fixed Maturity Bond 2026 Portfolio“ mit +0,59 % im Monatsverlauf einen positiven Beitrag.

Im Block der Liquid Alternatives verzeichnet die Position „Amundi Bloomberg Equal-weight Commodity ex-Agriculture ETF“ mit +3,77 % im Monatsverlauf einen positiven Wertbeitrag.

EuroSwitch Substantial Markets

Unser aktienorientiertes – aber streng risikokontrolliertes – Konzept, EuroSwitch Substantial Markets, gewann im dritten Monat des Jahres +2,50 % (R Anteilsklasse) bzw. +2,60 % (H Anteilsklasse).

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Mischfonds EUR aggressiv - Global“ (+2,43 % im Monatsverlauf). Bei einer der Aktienmarktentwicklung vergleichbaren Performance bewegt sich das Risiko des Fonds unter der Hälfte des Aktienmarktrisikos – die Volatilität (1 Jahr) des Portfolios liegt bei 5,15 %.

Auf der Aktienseite ist die positive Entwicklung des „Fidelity Global Quality Income UCITS ETF“ mit +3,37 % im Monatsverlauf hervorzuheben.

Auf der Anleihenseite verzeichnete der „AB Fixed Maturity Bond 2026 Portfolio“ mit +0,59 % im Monatsverlauf einen positiven Beitrag.

Im Block der Liquid Alternatives verzeichnet die Position „Amundi Bloomberg Equal-weight Commodity ex-Agriculture ETF“ mit +3,77 % im Monatsverlauf einen positiven Wertbeitrag.

EuroSwitch World Profile StarLux

Unser globales Aktienkonzept, EuroSwitch World Profile StarLux, gewann im März +3,11 % (R Anteilsklasse) bzw. +3,19 % (H Anteilsklasse).

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Aktien weltweit Flex-Cap“ mit +3,09 % im Monatsverlauf und der Wertentwicklung des Weltaktienindex mit +3,42 % im Monatsverlauf.

Besonders positiv trug die Positionen „VanEck Gold Miners ETF“ mit +22,71 % zur Wertentwicklung im Monatsverlauf bei.

ARC ALPHA Equity Story Leaders

Unser thematischer Aktienfonds, der ARC ALPHA Equity Story Leaders, investiert konzentriert – aber regional und sektoral ausgewogen – in durchschnittlich 30 Unternehmen, die von identifizierten langfristigen Wachstumstrends profitieren und durch ihre Marktstellung, innovative Produkte und Dienstleistungen Mehrwerte generieren. Der Fonds legte im März +1,60 % zu auf seit Jahresbeginn +3,63 % (R-Klasse) bzw. +1,64 % auf +3,77 % seit Jahresbeginn (H Anteilsklasse).

Die Wertentwicklung per Monatsultimo vergleicht sich seit Jahresbeginn mit der Morningstar-Kategorie „Aktien weltweit Flex-Cap“ (+3,09 % im Monatsverlauf auf +7,11 % seit Beginn des Jahres) und der Wertentwicklung des Weltaktienindex MSCI World NR Index in Euro mit +3,42 % im Monatsverlauf auf +11,37 % seit Jahresbeginn. Der für uns ebenfalls relevante MSCI World Minimum Volatility NR in Euro hat den Monat mit +2,62 % abgeschlossen auf +8,02 % seit Jahresbeginn.

Unbeirrt von politischen wie konjunkturellen Unsicherheiten setzten die meisten Aktienmärkte ihre Rallye fort, katapultierten zeitgleich die USA, Japan und Deutschland auf Allzeithöchststände. Höchststände bei den großen Indexschwergewichten, Trostlosigkeit bei den Nebenwerten, die sich seit fast 12 Monaten nicht mehr im Kurs bewegen – eine bislang einmalige historische Anomalie. Zwar hat sich die ursprünglich durch US-Technologiegiganten ausgelöste Rallye internationaler ausgedehnt, dennoch bleiben nur die jeweiligen Indexschwergewichte im Anlegerfokus. Die größten Titel preisen scheinbar die beste aller Welten, Nebenwerte hingegen eher eine Rezession ein. Das offensichtlich alle Anleger ein- und dieselben Titel kaufen klingt sportlich bis sorglos und wir gehen von einer Verlagerung des Investoreninteresses im Jahresverlauf in Richtung attraktiverer Bewertungen aus.

Zu den besten Performern des Monats zählten unsere Engagements in Huber + Suhner (Schweiz) mit +16,2 % und Thales (Frankreich) mit +15,3 %. Die negativsten Wertbeitrage verbuchten GFT Technologies (Deutschland) mit -16,3 % und BayWa (Deutschland) mit -12,1 % (jeweils in EUR).

Im Monatsverlauf haben wir keine Änderungen vorgenommen.

Die aktuelle Anzahl an Unternehmen im Portfolio beträgt 35.

ARC ALPHA Global Asset Managers

Unser globaler Aktienfonds ARC ALPHA Global Asset Managers, der ausschließlich in börsennotierte Asset Manager und Vermögensverwalter weltweit investiert, legte im Berichtsmonat 1,91 % zu, der breite Aktienmarkt, repräsentiert durch den MSCI World NR EUR, kam auf ein Plus von 3,42 %. Mit einer Cashquote von 1,11 % war der Fonds unverändert voll investiert.

Asset Manager sind die dominante Kraft auf der Buyside der internationalen Kapitalmärkte. Sie zählen mit Banken und Versicherungen zum zweitgrößten Sektor im MSCI World. Neben dem ARC ALPHA Global Asset Managers gibt es keinen anderen globalen Aktienfonds, der ausschließlich in die Branche der Vermögensverwalter, Fondsgesellschaften, ETF-Anbieter, Public-Markets- und Hedgefondsmanager investiert. Den Fonds zeichnet eine breite Streuung innerhalb des Sektors aus. Des weiteren verfolgt der Fonds einen Equal-Weight-Ansatz, einzelne Positionen sind gleich gewichtet, aber auch die geographische Allokation ist, mit der Einschränkung eines geringeren Aktienangebots im asiatisch-pazifischen Raum, möglichst gleichgewichtet. Ein Rebalancing findet vierteljährlich und außerplanmäßig bei Kursverwerfungen statt.

Kursverwerfungen waren während des Monats März nicht zu verzeichnen. Positiv zur Fondsentwicklung trugen United Bankers aus Finnland, der amerikanische ETF-Spezialist Wisdom Tree, der britische Hedgefonds-Anbieter Man Group, aber auch die deutsche DWS bei. Letztere schickt sich laut Medienberichten an, den „Erzfeind“ Amundi als nach Marktanteil zweitgrößten ETF-Anbieter Europas zu verdrängen – Blackrock rangiert derweil auf Platz 1 und scheint uneinholbar. Unter die Performance-Nulllinie gedrückt wurden im Monatsverlauf die französische Antin Infrastructure und britische Häuser wie Record, Ashmore, Schroders und abdrn.

Im letzten Jahr musste abrdn Nettoabflüsse in Höhe von mehr als 17,5 Mrd. Euro hinnehmen und verzeichnete einen Einbruch des Betriebsergebnisses. Spekulationen über die weitere Zukunft machen seither immer wieder die Runde. In der Gerüchteküche befindet sich aktuell ein mögliches Auseinanderbrechen des Unternehmens. Laut Bloomberg weist abrdn’s CEO Stephen Bird auf die Unterstützung von Großinvestoren bei seinem Versuch hin, die Rentabilität des Unternehmens wiederherzustellen. Er hält eine Aufspaltung des Unternehmens für die "faule Antwort" auf die Probleme.

Frankfurt am Main, 3. April 2024, Thomas Böckelmann & Zoltan Schaumburger

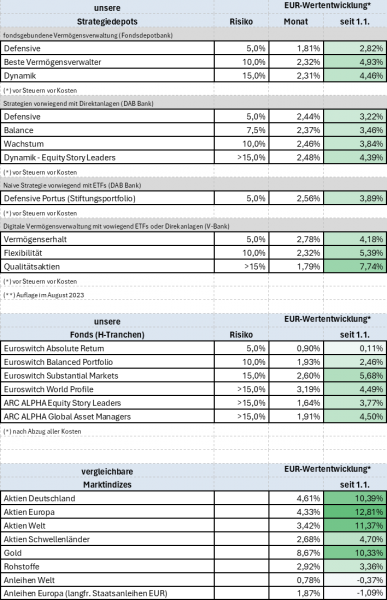

Übersicht Wertentwicklung 2024 – unsere Fonds und Strategien

Quelle: Bloomberg, Dolphinvest

Stand: Wertentwicklung per 31. März 2024

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Dolphinvest Capital GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Monatsberichts abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Dolphinvest Capital GmbH. Die Bearbeitung oder jede sonstige Art der Veränderung solcher Grafiken, Tondokumente, Videosequenzen und Texte außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-prospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.dolphinvest-capital.eu abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuellen politischen oder wirtschaftlichen Entwicklungen der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.