September 2023 | Markteinschätzung

Mit dem Herbst kommt der Realitätscheck

Der Monat September war ein Monat der Notenbanken – von Washington über Frankfurt bis Peking wurden Zinsentscheidungen getroffen. Dabei beendeten vor allem die westlichen Notenbanken mit ihrer Entschlossenheit im Kampf gegen die Inflation aber auch ihrer Lesart der weltwirtschaftlichen Lage die teils vorherrschende Sorglosigkeit an den Finanzmärkten.

Die amerikanische Notenbank FED und die europäische EZB haben binnen kürzester Zeit die Zinsen um 5 % nach oben geschraubt, mittlerweile sind die Zinsen für die meisten westlichen Länder sowohl für kurze wie lange Laufzeiten auf einem 15-Jahres-Hoch wie zu Zeiten vor der Globalen Finanzkrise. Dabei ist insbesondere der Zinsanstieg für lange Laufzeiten in den letzten Wochen bemerkenswert, der die bislang vorherrschende Inversion (Zinsen für lange Laufzeiten niedriger als für kurze) abflachte, teilweise sogar zu einer Normalisierung führte (Re-Steepening).

Dafür sind zwei Faktoren verantwortlich – zum einen die zunehmend als hartnäckig erkannte strukturell höhere Inflation mit einem in der Folge länger erforderlichen Kampf der Notenbanken bei höheren Zinsen (higher for longer), zum anderen die signifikant höhere Staatsverschuldung, die zu Bewertungsabschlägen führt.

Auch wenn die Maßnahmen der westlichen Notenbanken vergleichbar anmuten, so befinden sich doch die betroffenen Wirtschaftsblöcke USA und Europa nicht nur an unterschiedlichen Punkten eines konjunkturellen Zyklus, vielmehr darf sogar von unterschiedlichen Regimen gesprochen werden.

In den USA blicken wir dank großzügiger Pandemie-Hilfsprogramme der Trump-Ära und heimischer Konjunkturförderprogramme unter Biden auf ein trotz historisch gestiegenen Zinsniveaus noch stabiles Wirtschaftswachstum. Mittlerweile zeigt sich aber der zu fast 70 % für das Wachstum verantwortliche Konsument durch die hohen Zinsen beeindruckt, 7 % für Hypotheken und 20 % für vereinzelte Konsumentenkredite drücken negativ auf die Stimmung. Zwar ist der Arbeitsmarkt weiterhin in Vollbeschäftigung, die aussteigenden Babyboomer lassen die Zahlen aber gesünder ausschauen als sie sind. Die Inflation liegt um die 4 % und ist damit gewaltig von den Höchstständen vor wenigen Monaten zurückgekommen. Die zu erwartende Bremswirkung der höheren Zinsen dürfte den Trend weiter begünstigen, wenn auch strukturelle Faktoren und vor allem gestiegene Arbeitskosten (die Autoarbeiter fordern im aktuellen Streik +40 % Gehalt) das Inflationsziel von 2 % kurzfristig unrealistisch erscheinen lassen (die FED geht von 2026 aus) – unter der Annahme eines sogenannten Soft-Landings, also einer weichen Landung der Volkswirtschaft. Im Szenario einer Rezession könnte das Inflationsziel vermutlich schneller erreicht werden, dieses wird aber aktuell von den meisten Volkswirten als wenig wahrscheinlich angesehen. Aber oft kommt es anders, insbesondere wenn politische Fehler passieren. So gab und gibt es immer wieder Streitigkeiten zwischen Demokraten und Republikanern um die erforderlichen Ausweitungen der Schuldengrenze und auch das Wahljahr 2024 dürfte Unsicherheiten bringen. Fakt ist, dass angesichts der ungehemmten Verschuldung der USA seit der Globalen Finanzkrise die Flexibilität im Falle einer erneuten Krise eingeschränkt ist, auch ist mit einem signifikanten Anstieg des Schuldendienstes am Staatshaushalt zu rechnen.

Anders als die USA ist Europa nicht auf Wachstumskurs, sondern befindet sich bereits in der Stagflation. Hier stellt sich gar nicht mehr die Frage, ob die Notenbank durch die Zinsanstiege eventuell überzogen hat. Die Zinsanstiege waren und sind angesichts überbordender Inflation alternativlos im Kampf um die eigene Glaubwürdigkeit – da strukturelle und politische Faktoren die Inflation begünstigen ist die Wirkung steigender Zinsen aber vergleichsweise gering. Während die Inflation hartnäckiger ist als in den USA, erfährt das Wachstum eine weitere Bremswirkung durch politische Entscheidungen, die aus ökonomischer Sicht nicht nachvollziehbar sind. Das Londoner Strategiehaus „Macro Strategy“ titelte kürzlich „Europe pulls the plug.“, was so viel bedeutet, dass sich Europa gerade selbst den Stecker zieht. Auch WTO (Welthandelsorganisation) und OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) warnen vor dem eingeschlagenen wirtschaftsfeindlichen (und damit wohlstands- wie wohlfahrtsfeindlichen) Kurs, der zuletzt mit dem Lieferkettengesetz seinen vorläufigen Höhepunkt fand. Ein bizarr anmutender Kampf um das Weltklima und Menschenrechte hat zu einer Entfremdung zwischen Wirtschaft und Politik geführt, wie das Handelsblatt kürzlich titelte. Derartiges politisches Agieren ist weltweit einzigartig. Während in den USA Politikvertreter mit den Führungskräften der wichtigsten Technologiekonzerne diskutieren, um Künstliche Intelligenz mit Chancen und Risiken erstmal zu verstehen, verabschiedet die Europäische Politik in ihrer Allwissenheit bereits ein Digitalgesetz. Selbst ein zentralistisch gesteuertes China weiß, dass es zuerst die heimische Wirtschaft mit ins Boot nehmen muss, um gemeinsam realistische Klimaziele zu formulieren und umzusetzen.

China, die bisherige globale Konjunkturlokomotive, hat völlig andere Probleme – hier ist die Gefahr einer Deflation offensichtlich. Scheinbar funktioniert das jahrzehntelang erfolgreiche Wachstumsmodell mit Fokus auf Infrastruktur und Immobilien nicht mehr, während die gewünschte Wandlung zu einer service- und konsumorientierten Wirtschaft nur langsam fortschreitet. Gleichzeitig sieht sich China globalen politisch motivierten Maßnahmen ausgesetzt, die auf die technologischen Fertigkeiten des Landes zielen. Dabei sind die Interdependenzen zwischen China, den USA und Europa bereits so stark, dass ein Eingriff mit z.B. Investitions- und Handelsbeschränkungen allen mehr schadet als nützt. Bemerkenswert ist, dass aktuell zwischen den USA und China die diplomatischen Gespräche wieder forciert werden – dies begründet die Hoffnung auf eine Normalisierung. Auch Europa ist mit seiner geplanten Energie- und Mobilitätswende viel abhängiger von China als es zugestehen mag. China ist nach den pandemiebedingten Einbrüchen und aktuellen Problemen vor allem im Immobiliensektor ein schlafender Drache – ein Aufwecken durch neue konjunkturelle Hilfen ist aber nur eine Frage der Zeit. Dann dürfte der globale Kampf um Energie und Rohstoffe Fahrt aufnehmen und erneut inflationär wirken. Damit steigt dann aber auch wieder die Chance auf globales synchronisiertes Wachstum.

Der Monat September war durch den Versuch der Aktien- wie Rentenmärkte gekennzeichnet, neue Wahrscheinlichkeiten für Wachstums- und Inflationsszenarien zu ermitteln. Angesichts der Entschlossenheit der Notenbanken, auch nach den bitteren Erfahrungen der 70er und 80er Jahre offenbar länger an einer restriktiven Zinspolitik festzuhalten, wurden Anlageklassen neu bewertet, was zu einer erhöhten Volatilität bei Aktien wie Anleihen geführt hat.

Faktisch ist im September jede Anlageklasse im Wert gefallen.

Bis zu neuen Zinsentscheidungen und Äußerungen der Notenbanken im November bleibt die jetzt beginnende Berichtssaison der Unternehmen bestimmend für die kurzfristige Marktentwicklung. Dabei werden die Indizes und deren Entwicklung überschätzt, da sie vergleichsweise schlecht die reale Wirtschaft repräsentieren. Zu wenige Unternehmen dominieren aktuell die Indizes, was von der Entwicklung der breiten Masse der Unternehmen ablenkt. Aber jedes Unternehmen allein steht vor der Frage, wie es in diesem geopolitisch unsicheren Umfeld bei hartnäckiger Inflation und geringerem Wachstum erfolgreich agieren kann. Dies gilt es als Anleger zu bewerten.

Darüber hinaus hat die Geopolitik der letzten Jahre den Trend zu De-Globalisierung und Multi-Polarität begründet, der unterm Strich sowohl wachstumshemmend als auch inflationär wirkt – ein Thema, das auch die Kapitalmärkte in den kommenden Jahren immer wieder vor Herausforderungen stellen wird.

Fazit für die Anlageklassen

Aktien

Weitere Aktien kämpfen mit einer gewissen Bewertungsanomalie. Der US-amerikanische Aktienmarkt sieht auf Indexniveau (z. B. S&P500) ungleich teurer aus als der europäische Markt (z. B. Stoxx600). Die für US-Titel gezahlten Kurs-Gewinn-Verhältnisse sind durchschnittlich 75 % teurer. Wissend um die unterschiedlichen, oben angesprochenen wirtschaftlichen Regime mag ein Bonus für die USA und ein Malus für Europa gerechtfertigt sein, diese Aussage wäre aber zu pauschal. Denn sowohl die US- als auch die europäischen Indizes sind aufgrund ihrer Zusammensetzung von Besonderheiten geprägt. So sind in den USA in erster Linie Technologiewerte stark gestiegen und haben die durchschnittliche Bewertung hochgezogen. In Europa sind meist Banken (wegen steigender Zinsen) gestiegen sowie Luxustitel (wegen Chinas Post-Pandemie-Phantasie). Generell fehlen Europa die sehr teuren Wachstumstitel, was die Indizes günstiger erscheinen lässt. Gleichzeitig ist festzustellen, dass die breite Masse US-amerikanischer Aktien ebenfalls nicht teuer erscheint, viele Sektoren blicken auch auf keine positive Wertentwicklung seit Jahresbeginn.

So zeigt auch der Weltaktienindex MSCI Welt eine breite Streuung der Wertentwicklung seiner Faktor-Komponenten. Während der normale Index MSCI Welt seit Jahresbeginn 12 % zulegte, konnte der durch hohe Qualität gekennzeichnete MSCI Welt Minimum Volatility nur 0,68 % zulegen.

Nach vorne schauend wird es daher zunehmend auf die Aktienselektion ankommen. Bei Technologietiteln ist aktuell durch die Künstliche-Intelligenz-Euphorie ein rosarotes Szenario eingepreist, dessen Eintritt äußerst fragwürdig erscheint. Bei europäischen zyklischen Titeln ist eine schwerwiegende Rezession eingepreist, die im Falle eines Umdenkens der Politik vielleicht sogar zu vermeiden ist. Grundsätzlich ist die vor allem von den in diesem Jahr stark gestiegenen Aktien gebotene Risikoprämie als gering einzuordnen. Während dank der Notenbanken ein risikoloser Zins zwischen 4 % im Euro und 5,5 % im US-Dollar zu verdienen ist, liegen die Gewinnrenditen (umgekehrtes Kurs-Gewinn-Verhältnis auf Basis laufender Gewinne) bei Aktien in den USA bei nur 4,5 % (S&P 500), in Europa immerhin bei 7,0 % (Stoxx600). Historische Risikoprämien bewegen sich um 4 % bezogen auf den risikolosen Zins.

Der Schlüssel liegt jetzt bei den Gewinnerwartungen für die kommenden 12-24 Monate und wie diese auf unternehmensspezifische Entwicklungen – übergeordnet auf Nachrichten aus Notenbanken, Geopolitik und Wachstumsindikatoren reagieren.

Es gibt aktuell viele attraktive Aktien, während die Aggregate, also Indizes, schwer zu beurteilen sind. So haben zuletzt US-amerikanische Technologietitel – also die Gewinner des Jahres bislang – kräftig korrigiert, um die geänderten Zinsszenarien einzupreisen. Dies ist grundsätzlich zu begrüßen, da Überbewertungen abgebaut werden. Aufgrund der Psyche des Aktienmarktes besteht aber immer das Risiko, dass sich derartige Korrekturen auch auf Titel ausweiten, die eigentlich bereits sehr günstig bewertet sind. Wir halten in den meisten Strategien an unserer Ausrichtung fest, in hohe Qualität zu investieren, auch wenn dies seit Jahresbeginn eine im Vergleich zu den Indizes schlechtere Wertentwicklung gebracht hat.

Anleihen

Die Zinssenkungen seit der Globalen Finanzkrise vor gut 15 Jahren stehen vor einer Rückabwicklung. In den meisten Ländern sind die Zinsniveaus wieder auf dem Niveau von 2007 und 2008.

Die jüngste Entschlossenheit der Notenbanken hat die Marktteilnehmer schwer beeindruckt und zu Anpassungen entlang der Zinsstrukturkurve geführt. So sind die Zinsen für lange Laufzeiten teilweise deutlicher gestiegen als für kurze, sodass die inversen Zinskurven sich etwas abgeflacht haben, in manchen Ländern sehen wir sogar wieder normale Kurven – also Zinssätze für lange Laufzeiten sind höher als für kurze.

In der Summe reflektiert sich damit eine gestiegene Wahrscheinlichkeit höherer Zinsen für eine längere Zeit, gleichzeitig einer Verschiebung einer potenziellen Rezession (aus globaler Perspektive).

Unmittelbar sind damit auch die Bewertungen von Währungen, Energie und Rohstoffen betroffen, obwohl die beiden letzteren zuletzt vor allem durch geopolitisch bedingte Verknappung geprägt sind.

Der Anleger steht jetzt vor der Frage, in die hohen, aber kurzfristigen Zinsen zu investieren oder sich das gestiegene Zinsniveau für eine längere Laufzeit zu sichern, dann mit der Gefahr potenzieller Verluste, falls das Zinsniveau wegen unkontrollierbar werdender Inflation tatsächlich weiter steigen sollte.

Wir bevorzugen unverändert die kurzen Laufzeiten, die wir im Rahmen einer Portfoliokonstruktion je nach Risikotragfähigkeit vermehrt in allen Portfolien einsetzen. Auch haben wir selektiv in lange Laufzeiten investiert, die aufgrund des Kurspotenzials einen gewissen Rezessionsschutz bieten – deshalb bislang nur selektiv, da die Attraktivität langer Laufzeiten unter der Voraussetzung steht, dass der Kampf gegen die Inflation gewonnen wird. Hier ist es für eine abschließende Aussage noch zu früh.

Unbestritten ist, dass der wieder höhere Zins (15-Jahres-Hoch) das Anlage-, Investitions- und Konsumverhalten der Wirtschaftsakteure nachhaltig verändert wird. Chancen und Risiken werden neu bewertet und da stehen wir erst am Anfang. Dabei ist die entwaffnende Ehrlichkeit der US-Notenbank Offenbarung wie Beruhigung – sie hat auf der letzten Pressekonferenz verkündet, dass sie weder den aktuell korrekten neutralen Zins (für inflationsfreies Wachstum) kenne noch die Bremswirkung ihrer Zinsanhebungen beurteilen könne.

Gold und alternative liquide Anlageklassen

Gold zeigte sich zuletzt robust trotz stark steigender Zinsen. Abgaben von Anlegern, die Gold bei Nullzins als Geldersatz erworben hatten, wurden überkompensiert von Käufen internationaler Notenbanken. Insbesondere die Idee der erweiterten BRICS-Staaten (Brasilien, Russland, Indien, China, Südafrika) einer gemeinsamen, goldunterlegten Währung konnte beflügeln. Daneben sorgt die unveränderte geopolitische Unsicherheit für eine gewisse Stabilität. Wir gehen davon aus, dass bei weiter vorherrschenden von Unsicherheit dominierten Szenarien Gold weiter einen wertvollen Portfoliobeitrag leisten kann.

Unsere strategische Position in Multi-Asset-Portfolien ist unverändert bei circa 10 %.

Im Niedrigstzinsumfeld waren sogenannte Liquid Alternatives eine unter Rendite-Risiko-Profil Gesichtspunkten überlegene Alternative zu Zinsprodukten. 3 % Rendite vor Kosten bei einem Risiko von 5 % waren mit ausgewählten sogenannten Marktneutralen Strategien möglich. In dem Maße wie das allgemeine Zinsniveau steigt, hat und wird sich unser Anteil von Absolute Return Strategien weiter reduzieren. Bis auf Weiteres kommt man aber an sogenannten Liquid Alternatives für risikoaverse Strategien nicht vorbei, vor allem im Hinblick auf erneut denkbare Marktverwerfungen.

Energie und Rohstoffe

Der aus Energie und Rohstoffen gemischte Bloomberg Commodity Index, der zwischenzeitlich gut 12 % verloren hatte, konnte sich jüngst wieder deutlich stabilisieren. Dies ist ein Stück weit irritierend, da die weltweiten Rezessionsgefahren nicht weniger geworden sind. Aber geopolitische Risiken und Verknappung des Angebotes durch die Herstellerländer konnten eine sich abschwächende Nachfrage überkompensieren. Unabhängig von politischen Spielereien steht die Welt aber vor einem mehrjährigen Aufschwung bei Energie wie Rohstoffen, da diese im Kampf gegen den Klimawandel mehr denn je benötigt werden – fossile Energieträger eingeschlossen. Auch ein Wiedererstarken Chinas sollte die Nachfrage anheben, die prinzipiell auf ein reduziertes Angebot trifft. Auch klimapolitische Vorgaben haben in den letzten Jahren seit Paris 2015 zu einer Unterinvestition in diesen Sektoren geführt, die den erforderlichen Transformationsprozess jetzt unnötig verteuert. Angesichts gegebener Realitäten sehen wir einen mehrjährigen positiven Zyklus in dem Bereich.

Die Sektoren sind unverändert günstig und wir haben unser Engagement trotz Rezessionsgefahren verstärkt, da diese eingepreist scheinen. Ferner haben wir unser Engagement in einer marktneutralen Position ausgebaut.

Märkte

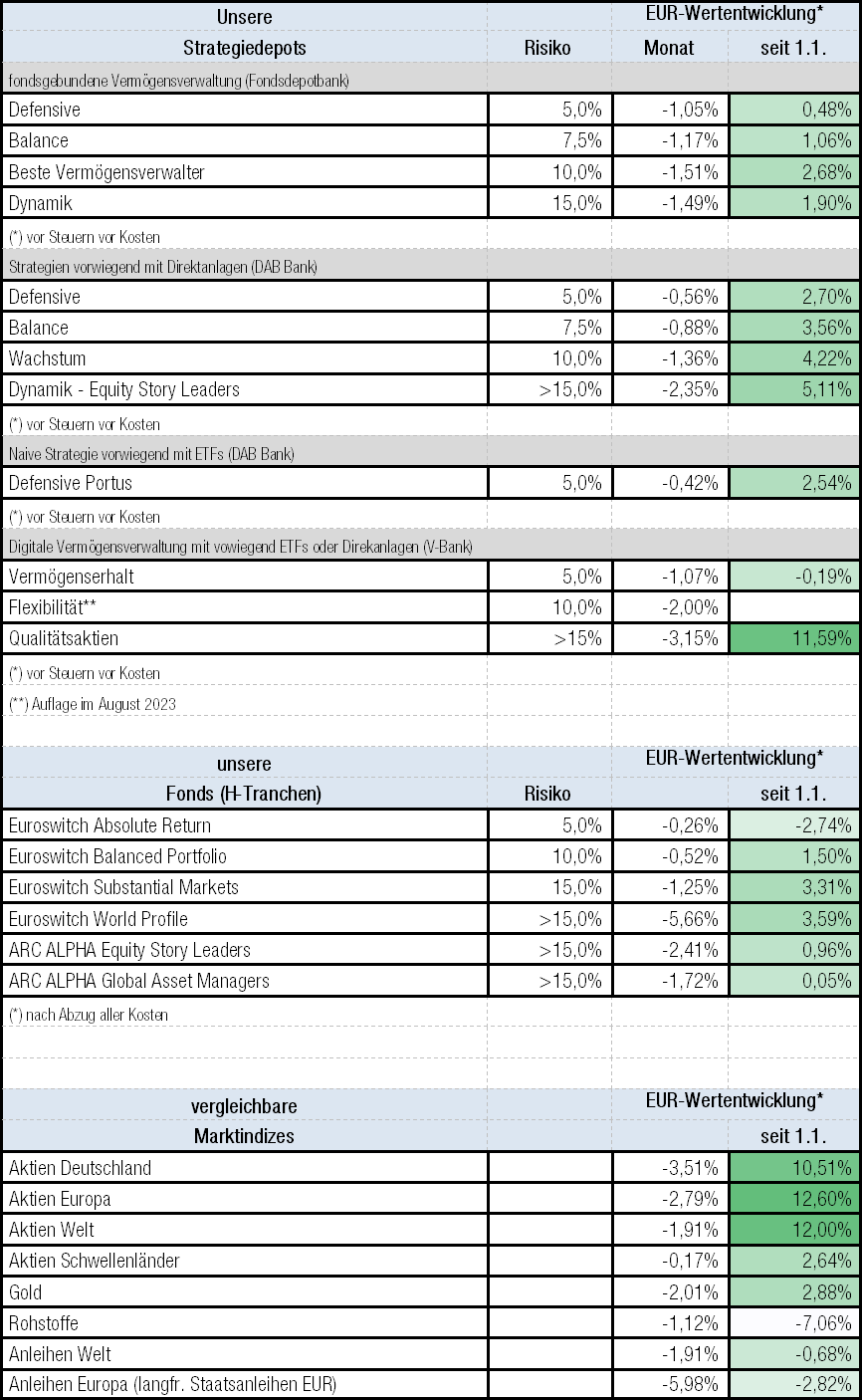

Der Weltaktienmarkt gab im neunten Monat des Jahres -1,91 % auf +12,00 % seit Jahresbeginn nach. Aufgrund seiner Größe leistete der US-amerikanische Aktienmarkt im Monatsverlauf einen signifikanten Beitrag zur Entwicklung des Weltaktienmarktes: Der S&P 500 NR in EUR verlor -2,41 % auf +13,56 % seit Beginn des Jahres.

Der breite europäische Aktienmarkt, gemessen am EuroSTOXX 50 NR EUR, entwickelte sich im Monatsverlauf mit -2,79 % negativ auf +12,60 % seit Jahresbeginn. Der deutsche Aktienindex DAX gab ebenfalls nach und beendete den Monat mit -3,51 % auf +10,51 % seit Jahresbeginn.

Der breite Schwellenländermarkt beendete den September leicht im Minus mit -0,17 % auf +2,64 % seit Jahresbeginn. Der chinesische Aktienmarkt, der aufgrund seiner Größe einen signifikanten Beitrag zur Entwicklung des globalen Schwellenländermarktes leistet, gab gemessen am CSI 300 NR in EUR im Monatsverlauf -0,31 % nach auf -6,54 % seit Jahresbeginn.

Der EUR verlor im Monatsverlauf -2,52 % gegen den USD und beendete die Monatsentwicklung bei 1,0594 (Vormonat bei 1,0868).

Gold in Euro verlor im Monatsverlauf -2,27 % und schloss bei EUR 1.748,71 (Vormonat: EUR 1.789,36).

Die Renditen für 10-jährige US-Staatsanleihen stiegen im Monatsverlauf weiter und lagen bei +4,64 % (Vormonat: +4,10 %). Die Renditen 10-jähriger Bundesanleihen stiegen ebenfalls im Monatsverlauf und notierten bei +2,85 % (Vormonat: +2,46 %).

Unsere Fonds

EuroSwitch Absolute Return

Unser auf den mittelfristigen Vermögenserhalt ausgerichtetes Konzept, EuroSwitch Absolute Return, gab im neunten Monat des Jahres -0,32 % (R Anteilsklasse) bzw. -0,26 % (H Anteilsklasse) nach.

Die Wertentwicklung vergleicht sich per Monatsultimo mit dem Anleihenmarkt, gemessen am deutschen Rentenindex „REXP“, der im Monatsverlauf -1,16 % verlor. Die Schwankungsintensität (Volatilität 1 Jahr) des Fonds liegt bei 3,34 % (vs. REXP: 4,48 %).

Im Block der Liquid Alternatives entwickelte sich im Monatsverlauf die Position „THEAM Quant Alpha Commodity“ mit +3,48 % besonders positiv.

Im Block der traditionellen Engagements ist die Wertentwicklung der Position „Amundi Bloomberg Equal-weight Commodity ex-Agriculture“ mit +4,58 % im Monatsverlauf hervorzuheben.

EuroSwitch Balanced Portfolio

Unser zwischen Aktien- und Zinsrisiken ausgewogenes Konzept, EuroSwitch Balanced Portfolio, gab im September -0.60 % (R Anteilsklasse) bzw. -0,52 % (H Anteilsklasse) nach.

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Mischfonds EUR ausgewogen - Global“ (-1,28 % im Monatsverlauf). Das Konzept liegt nach wie vor unter Performance- / Risikokriterien deutlich besser als ein klassisches 50:50 Aktien-Anleihen-Engagement – die Volatilität (1 Jahr) des Portfolios liegt im Marktvergleich bei niedrigen 4,45 %.

Auf der Aktienseite gab der „JPM Europe Research Enhanced Index Equity“ im Monatsverlauf mit -2,25 % besonders nach.

Auf der Anleihenseite verzeichnete insbesondere der „AB Fixed Maturity Bond 2026 Portfolio“ einen positiven Beitrag mit +0,17 %.

Im Block der Liquid Alternatives ist im Monatsverlauf die Wertentwicklung der Position „Amundi Bloomberg Equal-weight Commodity ex-Agriculture“ mit +4,58 % im Monatsverlauf hervorzuheben.

EuroSwitch Substantial Markets

Unser aktienorientiertes – aber streng risikokontrolliertes – Konzept, EuroSwitch Substantial Markets, gab im neunten Monat des Jahres -1,33 % (R Anteilsklasse) bzw. -1,25 % (H Anteilsklasse) nach.

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Mischfonds EUR aggressiv - Global“ (-1,23 % im Monatsverlauf). Bei einer der Aktienmarktentwicklung vergleichbaren Performance bewegt sich das Risiko des Fonds unter der Hälfte des Aktienmarktrisikos – die Volatilität (1 Jahr) des Portfolios liegt bei 5,97 %.

Auf der Aktienseite erzielte der „Trium Sustainable Innovators Global Equity Fund“ im Monatsverlauf einen besonders negativen Beitrag mit -2,62 %.

Auf der Anleihenseite verzeichnete insbesondere der „AB Fixed Maturity Bond 2026 Portfolio“ einen positiven Beitrag mit +0,17 %.

Im Block der traditionellen Engagements ist die Wertentwicklung des „Amundi Bloomberg Equal-weight Commodity ex-Agriculture“ mit +4,58 % im Monatsverlauf hervorzuheben.

EuroSwitch World Profile StarLux

Unser globales Aktienkonzept, EuroSwitch World Profile StarLux, gab im September -5,75 % (R Anteilsklasse) bzw. -5,66 % (H Anteilsklasse) nach.

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Aktien weltweit Flex-Cap“ mit -2,24 % und der Wertentwicklung des Weltaktienindex mit -1,91 % im Monatsverlauf.

Einen besonders negativen Beitrag leistete im Monatsverlauf der „VanEck Gold Miners ETF“ mit -6,10 %.

ARC ALPHA Equity Story Leaders

Unser thematischer Aktienfonds, der ARC ALPHA Equity Story Leaders, investiert konzentriert – aber regional und sektoral ausgewogen - in durchschnittlich 30 Unternehmen, die von identifizierten langfristigen Wachstumstrends profitieren und durch ihre Marktstellung, innovative Produkte und Dienstleistungen Mehrwerte generieren. Der Fonds verlor im September -2,46 % (R Anteilsklasse) auf +0,56 % seit Jahresbeginn bzw. -2,41 % auf +0,96 % seit Jahresbeginn (H Anteilsklasse).

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Aktien weltweit Flex-Cap“ (-2,24 % im Monatsverlauf auf +5,48% seit Beginn des Jahres) und der Wertentwicklung des Weltaktienindex MSCI World NR Index in Euro mit -1,91 % im Monatsverlauf auf +12,00 % seit Jahresbeginn. Der für uns ebenfalls relevante MSCI World Minimum Volatility NR in Euro liegt seit Jahresbeginn bei nur +1,95 %.

Im September sind faktisch alle Anlageklassen im Wert gefallen. Bei Aktien gab es zahlreiche Favoritenwechsel und Sektorrotationen. Die Entschlossenheit der Notenbanken und der Ausblick auf ein höheres, länger vorherrschendes Zinsplateau hat zu einer Neugewichtung der Szenarien und einer Neubewertung zahlreicher Investmentstile und Branchen geführt. Insbesondere die Sorglosigkeit, mit der vor allem US-Technologiewerte auf immer höheren Bewertungen gekauft wurden, scheint vorerst ihr Ende gefunden.

Die jetzt anstehende Berichtssaison der Quartalsergebnisse dürfte erneut für Überraschungen sorgen – negativ aber auch positiv, zumal die breite Masse der Aktien von der von wenigen Titeln getriebenen Wertentwicklung 2023 bislang nicht profitieren konnte.

Zu den besten Performern des Monats zählten unsere Engagements in Repsol (Spanien) mit +9,5 % und BayWa (Deutschland) mit +3,5 %. Die negativsten Wertbeiträge verbuchten Piaggio (Italien) mit -11 % und American Water Works (USA) mit -8,9 % (jeweils in EUR).

Im Monatsverlauf haben wir unsere Positionen in Kering (Frankreich) und Pfizer (USA) verkauft und Engagements in Johnson & Johnson und UnitedHealth (beide USA) gewählt. Gleichzeitig haben wir eine erste Position in STMicroelectronics (Niederlande) erworben.

Die aktuelle Anzahl an Unternehmen im Portfolio beträgt 35.

ARC ALPHA Global Asset Managers

Unser globaler Aktienfonds ARC ALPHA Global Asset Managers, der ausschließlich in börsennotierte Asset Manager und Vermögensverwalter weltweit investiert, schloss den Monat September mit -1,72 % ab und konnte sich damit auf Euro-Basis knapp vor dem marktbreiten MSCI World (-1,91 %) behaupten. Der Finanzsektor insgesamt beendete den Monat leicht im Positiven (+0,36 %).

Einen positiven Beitrag zur Wertentwicklung im Berichtsmonat leisteten insbesondere auf alternative Anlageklassen spezialisierte Asset Manager, namentlich Partners Group, Blackstone, Ares sowie Man Group. Eine Ausnahme hierbei bildete die französische Antin Infrastructure, die im Monatsverlauf weiterhin stark unter Druck stand. Traditionelle Anbieter wie T. Rowe Price und Blackrock sowie die kanadische IGM schlossen den Monat negativ ab.

Zu Beginn des Monats erfolgten kleinere Positionsänderungen in Folge eines Rebalancings, darüber hinaus wurden neue Positionen in Hamilton Lane und Victory Capital aufgebaut.

Der Fonds ARC ALPHA Global Asset Managers bleibt mit rund 2,5 % Kasse weiterhin voll investiert.

Frankfurt am Main, 4. Oktober 2023, Thomas Böckelmann & Zoltan Schaumburger

Wertentwicklung YTD – unsere Fonds und Strategien per 29.9.23

Quelle: Bloomberg, Euroswitch

Stand: Wertentwicklung per 29. September 2023

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Vermögensmanagement EuroSwitch! GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Monatsberichts abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Vermögensmanagement EuroSwitch! GmbH. Die Bearbeitung oder jede sonstige Art der Veränderung solcher Grafiken, Tondokumente, Videosequenzen und Texte außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-prospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.euroswitch.de abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuellen politischen oder wirtschaftlichen Entwicklungen der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.