Juni 2023 | Markteinschätzung

Langfristig ist Kausalität wichtiger als Korrelation

Der Blick auf die Kapitalmärkte für den vergangenen Monat, aber auch für das erste Halbjahr stimmt die meisten Anleger glücklich. Gemessen an den Rezessionsgefahren und historisch hohen Zinsanhebungen im Kampf gegen die Inflation, gemessen an geopolitischen Unsicherheiten und politischen Fehlentscheidungen, ist vor allem die Aktienrallye in diesem Jahr erklärungsbedürftig – insbesondere mit Blick auf die großen, von US-Technologieunternehmen geprägten globalen Indizes wie den MSCI Welt.

Die Sache wird nachvollziehbarer, wenn man technische Faktoren gegenüber fundamentalen Erwägungen übergewichtet. So suchen die Anleger angesichts historischer Ereignisse wie Pandemie, Lieferkettenbrüchen, Kriegen, Inflation und historischen Zinsanstiegen vorzugsweise nach vergleichbaren Mustern in der Vergangenheit. Da sich eigentlich keine passenden finden lassen, werden Narrative bemüht, um die komplexe Welt zu vereinfachen.

Hier lassen sich vor allem zwei identifizieren: Zum einen wird die positive Aktienmarktbewegung auf Indexebene durch Markttechnik und Veränderungen des Anlegerverhaltens befeuert, zum anderen hat dies aber zu einigen Bewertungsanomalien geführt. Einerseits ist da die Hoffnung auf Zinssenkungen, die sogenannte Long-Duration Aktien, in erster Linie Wachstumstitel, auch solche mit erhoffter Profitabilität erst in der Zukunft, nach oben treibt. Andererseits ist da der Hype um Künstliche Intelligenz, der vergleichbar der Technologieblase um das Jahr 2000 zahlreiche Gelder magisch anzieht und damit die Kurse steigen lässt.

Korrelationen sind für viele Marktteilnehmer aktuell wichtiger als tatsächliche Kausalität – die Argumentationsketten sind oft fundamental sehr dünn und vor allem technisch. Der berühmte Satz der Investorenlegende Warren Buffet „der dümmste Grund, eine Aktie zu kaufen, ist weil sie steigt“ wird offenkundig ignoriert, vor allem algorithmusgetriebene Handelssysteme werden durch steigende Kurse und Korrelationen meist in dieselbe Richtung getriggert.

Mittlerweile haben vor allem US-Technologieaktien Bewertungen erreicht (Nasdaq KGV 150 gegenüber DAX KGV 15), die nur zu rechtfertigen sind, falls sich eine perfekte Welt aus niedriger Inflation, niedrigen Zinsen und vor allem ohne politische Handelsbeschränkungen einstellt. Gleichzeitig zeichnet sich eine zunehmende Politisierung bei den Aktienbewertungen ab – so ist die Bewertungsspanne vergleichbarer global tätiger Unternehmen je nach ihrem Sitz in der Region Amerika, Asien oder Europa extrem.

Vor allem die US-amerikanische Administration scheint wieder vieles richtig zu machen. Die Inflation geht zurück, Konsumenten- und Investorenvertrauen bleiben hoch, eine schwere Rezession kann vielleicht sogar vermieden werden. Gleichzeitig verlieren Aktienanleger ihre Angst vor steigenden Zinsen, da diese jetzt wieder symptomatisch für gesunde Wachstumsperspektiven verstanden werden. Abgerundet wird das positive Bild durch historische Wirtschaftsförderungsprogramme, die die berechtigte Sorge um die Überschuldung der USA vorerst vergessen lassen.

Dagegen präsentiert sich Europa als Kontinent der Tränen. Die EU betrachtet ihre internationale Politik des moralisch erhobenen Zeigefingers als gescheitert und verpflichtet jetzt die gesamte europäische Wirtschaft über ihr Lieferkettengesetz zu Hilfspolizisten. Statt Wirtschaftsförderung gibt es Wettbewerbsnachteile, Rechtsunsicherheiten und erneut mehr Bürokratie. Die Warnungen von IWF und OPEC werden ignoriert. Wohl ahnend um die negativen Folgen für den Wohlstand bastelt man an einem neuen Wohlstandsbegriff, der immaterielle Faktoren berücksichtigen soll. Zum 75-Jahrestag der Sozialen Marktwirtschaft wurde der Begriff „Markt“ aus dem Vokabular der EU gestrichen, die Kommission spricht jetzt von Sozialwirtschaft. Zum 300. Geburtstag des Begründers der modernen Volkswirtschaftslehre Adam Smith geht Europa den Weg zu mehr Planwirtschaft. Seit Übernahme der Ampelregierung sind 132 Mrd. USD Direktinvestitionen aus Deutschland abgeflossen, ein trauriger Rekord. Wenn EU-weit nicht gegengesteuert wird, droht der Weggang von Branchen, Arbeitsplätzen und steuerzahlenden Unternehmenssitzen aus der EU. Trotzdem gestiegene Aktienkurse lassen sich vor allem durch die relativ attraktiven Bewertungen, den erstarkten Finanzsektor sowie durch von der Wiederöffnung Chinas profitierenden Luxusmarken erklären.

Asiens bedeutendste Kräfte sind vor allem die bevölkerungsreichen Nationen China und Indien, wobei vor allem die Demokratie Indien in vielen Köpfen als der zukünftig interessantere Standort gilt. Dabei ist China aus Bewertungssicht relativ attraktiv, die chinesische Administration sendet Signale einer geplanten Wirtschaftsförderung. Nachdem man der westlichen Zinspolitik nach 2008 sehr kritisch gegenüberstand und nach jüngsten Problemen im eigenen Immobiliensektor, stellt sich jetzt die Frage, welche politischen Impulse in welchen Sektoren gesetzt werden. Fakt ist, dass zuletzt Unternehmen wie Tencent oder Alibaba durch Regulierung gelitten haben und noch leiden.

In den kommenden Wochen bleiben die politischen Akzente für die Wirtschaft spannend, China bietet Aufwärtspotenzial, die USA scheint bereits am Maximum zu sein, Europa noch zu schlafen. Die US-Aktienmärkte und damit auch die globalen Aktienindizes haben auch technisch getrieben vieles vorweggenommen, was sich erst noch bewahrheiten muss. Damit rücken erneut Aussagen der Notenbanken zu Wachstum und Inflation und die kommende Berichtssaison der Unternehmen in den Vordergrund.

Fazit für die Anlageklassen

Aktien

Weitere Kursanstiege vor allem technologielastiger Indizes sind nicht auszuschließen, solange genannte Narrative halten und eventuell durch Notenbankpolitik und Berichtssaison unterstützt werden.

Aber diese Tatsache darf die existierenden Bewertungsanomalien nicht ausblenden, der jüngsten Marktrallye fehlt die Tiefe, nur wenige Titel konnten profitieren, diese aber signifikant. Vor allem qualitativ hochwertige Aktien mit geringerem Risiko, aber auch dividendenstarke Werte blieben zurück, sind teilweise sogar im Minus seit Jahresbeginn.

Nach Inflation und Zinspolitik liegt der Schlüssel für die weitere Entwicklung vor allem in der Weltkonjunktur. Kann die Geopolitik ihre Konflikte überwinden und finden wir zu synchronisiertem Wachstum zurück? Oder wird die festgestellte Regionalisierung zur neuen Normalität? Vieles spricht für Letzteres und einer längeren Phase der Anomalien.

Da trotz jüngster Euphorie vor allem um das Thema Künstliche Intelligenz die Gefahr einer Stagflation nicht ausgeblendet werden darf, sehen wir uns eher bei Warren Buffet und halten in den meisten Aktienstrategien am Fokus auf Qualität fest.

Anleihen

Nach historisch hohen Vorjahresverlusten hat sich die Lage an den Rentenmärkten stabilisiert – durchschnittlich 2 % im Plus seit Jahresbeginn kompensieren zwar nicht die Inflation, aber insbesondere die kurzfristigen Zinsen von 3,5 % im EUR und 5,25 % im USD sind eine Alternative zu risikobehafteten Anlageklassen.

Eigentlich dürfte man erwarten, dass risikolose 5,25 % in den USA das Aufwärtspotenzial von Aktien zunächst begrenzen, das Gegenteil ist der Fall – immer eine Frage der Perspektive. Einige Marktteilnehmer verstehen die steigenden Zinsen durchaus als Folge von gesundem Wachstum – dabei signalisieren die deutlich niedrigeren Zinsen für lange Laufzeiten signifikante Rezessionsgefahren. Aktien- und Rentenmärkte scheinen sich zu widersprechen.

Langlaufende Anleihen sind für die Investoren interessant, die mit einer Rezession und in der Folge wieder sinkenden Zinsen rechnen. Alle anderen Investoren sollten die Vorzüge der kurzen Laufzeiten nutzen – insbesondere bei unverändert gegebener Tendenz zu strukturell höherer Inflation.

Wir haben unser Zinsengagement weiter ausgebaut, mehrheitlich in kurzen Laufzeiten.

Gold und alternative liquide Anlageklassen

Gold hat zuletzt kräftig eingebüßt, liegt aber aus Sicht von Euro-Investoren für dieses Jahr noch im Plus. Die Einbußen sind oben genannten Narrativen geschuldet, die vermehrt eine bessere Welt einpreisen. Aber auch steigende Zinsen stellen eine Alternative für Goldengagements dar, wenn diese aus Ertragsüberlegungen oder als günstige Cash-Alternative getätigt wurden. Wir gehen davon aus, dass bei weiter vorherrschenden, von Unsicherheit dominierten Szenarien, Gold wieder einen wertvollen Portfoliobeitrag leisten kann.

Unsere strategische Position in Multi-Asset-Portfolien ist unverändert bei circa 10 %.

Im Niedrigstzinsumfeld waren sogenannte Liquid Alternatives eine unter Rendite-Risiko-Profil-Gesichtspunkten überlegene Alternative zu Zinsprodukten. 3 % Rendite vor Kosten bei einem Risiko von 5 % waren mit ausgewählten sogenannten Marktneutralen Strategien möglich. In dem Maße wie das allgemeine Zinsniveau steigt, wird sich unser Anteil von Absolute Return Strategien weiter reduzieren. Bis auf Weiteres kommt man aber an sogenannten Liquid Alternatives für risikoaverse Strategien nicht vorbei, vor allem im Hinblick auf erneut denkbare Marktverwerfungen.

Energie und Rohstoffe

Der aus Energie und Rohstoffen gemischte Bloomberg Commodity Index hat seit Jahresbeginn gut 12 % verloren und signalisiert damit das, was Aktienmärkte aktuell ausschließen – eine signifikante Rezessionsgefahr. Die Wiederbelebung Chinas sorgte nicht für die erhoffte Nachfrage, in Europa blockiert die Regulierung. Dabei wird gerade für die Energiewende eine Vielzahl an Materialien und vor allem Energie benötigt. Die jüngst vom ehemaligen Siemens-Chef Joe Kaeser im Focus veröffentlichte Aussage, nachdem allein in Deutschland die nach der Abschaltung der Kernkraftwerke zwecks Ersatz zugeschalteten Kohlekraftwerke so viel CO2 erzeugen, wie der gesamte deutsche Gebäudesektor zusammen, verdeutlicht die Wechselwirkungen mit aktuellen wie zukünftigen politischen Entscheidungen.

Die Sektoren sind aktuell günstig und wir haben diese trotz Rezessionsgefahren ausgebaut, da sie eingepreist scheinen. Ferner haben wir unser Engagement in einer marktneutralen Position verstärkt. Angesichts gegebener Realitäten sehen wir einen mehrjährigen positiven Zyklus in dem Bereich.

Märkte

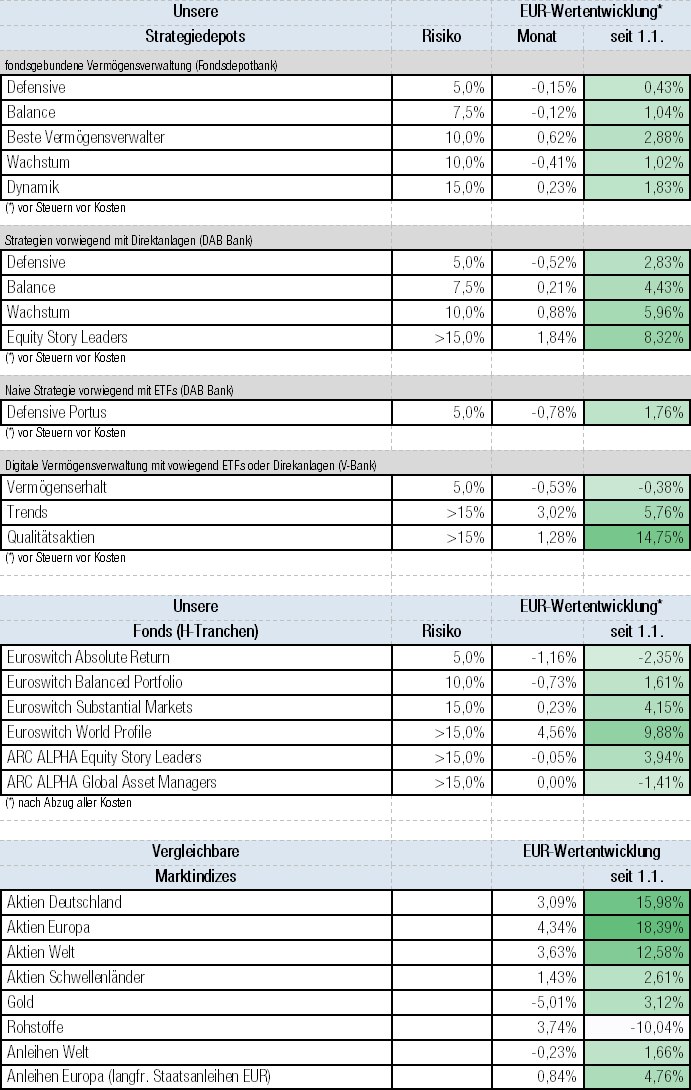

Der Weltaktienmarkt legte im sechsten Monat des Jahres +3,63 % auf +12,58 % seit Jahresbeginn zu. Aufgrund seiner Größe leistete der US-amerikanische Aktienmarkt im Monatsverlauf einen signifikanten Beitrag zur Entwicklung des Weltaktienmarktes: Der S&P 500 NR in EUR gewann +4,13 % auf +14,06 % seit Beginn des Jahres.

Der breite europäische Aktienmarkt, gemessen am EuroSTOXX 50 NR EUR, entwickelte sich mit +4,34 % im Monatsverlauf positiv. Der deutsche Aktienindex DAX beendete den Monat ebenfalls im Plus mit +3,09 % auf +15,98 % seit Jahresbeginn.

Der breite Schwellenländermarkt beendete den Monat im Plus mit +1,43 % auf +2,61 % seit Jahresbeginn. Der chinesische Aktienmarkt, der aufgrund seiner Größe einen signifikanten Beitrag zur Entwicklung des globalen Schwellenländermarktes leistet, legte gemessen am CSI 300 NR in EUR im Monatsverlauf +1,59 % auf -7,52 % seit Jahresbeginn zu.

Der EUR gewann im Monatsverlauf +1,71 % gegen den USD und beendete die Monatsentwicklung bei 1,0866 (Vormonat bei 1,0683).

Gold in Euro verlor im Monatsverlauf -4,19 % und schloss bei EUR 1.759,90 (Vormonat EUR 1.836,85).

Die Renditen für 10-jährige US-Staatsanleihen stiegen im Monatsverlauf weiter und lagen bei +3,84 % (Vormonat: +3,6 7%). Die Renditen 10-jähriger Bundesanleihen stiegen ebenfalls im Monatsverlauf und notierten bei +2,38 % (Vormonat: +2,28 %).

Unsere Fonds

EuroSwitch Absolute Return

Unser auf den mittelfristigen Vermögenserhalt ausgerichtetes Konzept, EuroSwitch Absolute Return, gab im sechsten Monat des Jahres -1,22 % (R Anteilsklasse) bzw. -1,66 % (H Anteilsklasse) nach.

Die Wertentwicklung vergleicht sich per Monatsultimo mit dem Anleihenmarkt, gemessen am deutschen Rentenindex „REXP“, der im Monatsverlauf -0,79 % verlor. Die Schwankungsintensität (Volatilität 1 Jahr) des Fonds liegt bei 3,55 % (vs. REXP: 6,57 %).

Im Block der Liquid Alternatives entwickelte sich im Monatsverlauf die Position „Man GLG Alpha Select Alternative“ mit +1,05 % besonders positiv, während die Position „Pictete TR Mandarin“ mit -0,42 % stärker nachgab.

Im Block der traditionellen Engagements ist die Wertentwicklung der Gold-Position „WisdomTree Physical Gold ETC“ mit -5,52 % im Monatsverlauf hervorzuheben.

EuroSwitch Balanced Portfolio

Unser zwischen Aktien- und Zinsrisiken ausgewogenes Konzept, EuroSwitch Balanced Portfolio, gab im Juni -0,83 % (R Anteilsklasse) bzw. -0,73 % (H Anteilsklasse) nach.

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Mischfonds EUR ausgewogen - Global“ (+0,87 % im Monatsverlauf). Das Konzept liegt nach wie vor unter Performance- / Risikokriterien deutlich besser als ein klassisches 50:50 Aktien-Anleihen-Engagement – die Volatilität (1 Jahr) des Portfolios liegt im Marktvergleich bei niedrigen 4,98 %.

Auf der Aktienseite erzielte der „Ossiam Shiller Barclays CAPE® US Sector Value“ im Monatsverlauf einen besonders positiven Beitrag mit +3,28 %.

Auf der Anleihenseite verzeichnete der „United States of America 0,625% 21/24 Bond“ einen leicht negativen Beitrag mit -0,35 %.

Im Block der Liquid Alternatives ist im Monatsverlauf die Wertentwicklung der Position „Goldman Sachs Alternative Beta“ mit +0,90 % besonders hervorzuheben.

EuroSwitch Substantial Markets

Unser aktienorientiertes – aber streng risikokontrolliertes – Konzept, EuroSwitch Substantial Markets, gewann im sechsten Monat des Jahres +0,14 % (R Anteilsklasse) bzw. +0,23 % (H Anteilsklasse).

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Mischfonds EUR aggressiv - Global“ (+1,28 % im Monatsverlauf). Bei einer der Aktienmarktentwicklung vergleichbaren Performance bewegt sich das Risiko des Fonds unter der Hälfte des Aktienmarktrisikos – die Volatilität (1 Jahr) des Portfolios liegt bei 6,73 %.

Auf der Aktienseite erzielte der „Fidelity Quality Income ETF“ im Monatsverlauf einen besonders positiven Beitrag mit +3,33 %.

Auf der Anleihenseite entwickelte sich die Position „AB Fixed Maturity Bond 2026 Portfolio“ im Monatsverlauf leicht negativ mit -0,23 %.

Im Block der traditionellen Engagements ist die Wertentwicklung des „Goldman Sachs Alternative Beta“ Fonds mit +0,90 % im Monatsverlauf hervorzuheben.

EuroSwitch World Profile StarLux

Unser globales Aktienkonzept, EuroSwitch World Profile StarLux, gewann im Juni +4,48 % (R Anteilsklasse) bzw. +4,56 % (H Anteilsklasse).

Die Wertentwicklung per Monatsultimo vergleicht sich mit der Morningstar-Kategorie „Aktien weltweit Flex-Cap“ mit +2,02 % im Monatsverlauf und der Wertentwicklung des Weltaktienindex mit +3,63 % im Monatsverlauf.

Zu den besten Performern des Monats zählte das Engagement „Baillie Gifford Worldwide US Equity Growth Fund“ mit +5,09 %.

ARC ALPHA Equity Story Leaders

Unser thematischer Aktienfonds, der ARC ALPHA Equity Story Leaders, investiert konzentriert – aber regional und sektoral ausgewogen – in durchschnittlich 30 Unternehmen, die von identifizierten langfristigen Wachstumstrends profitieren und durch ihre Marktstellung, innovative Produkte und Dienstleistungen Mehrwerte generieren. Der Fonds verlor im Juni -0,09 % (R Anteilsklasse) auf +3,67 % seit Jahresbeginn, bzw. -0,05 % auf +3,94 % seit Jahresbeginn (H Anteilsklasse).

Die Wertentwicklung per Monatsultimo vergleicht sich seit Jahresbeginn mit der Morningstar-Kategorie „Aktien weltweit Flex-Cap“ (+2,02 % im Monatsverlauf auf +7,52 % seit Beginn des Jahres) und der Wertentwicklung des Weltaktienindex MSCI World NR Index in Euro mit +3,63 % im Monatsverlauf auf +12,58 % seit Jahresbeginn.

Der Juni wurde erneut überstrahlt von der Wertentwicklung US-amerikanischer Technologiewerte, vor allem im Segment der „Künstlichen Intelligenz“. Unverändert werden hier Bewertungen bezahlt, die an die Technologieblase im Jahr 2000 erinnern. Allerdings kann eine derartige Entwicklung noch länger anhalten, zumal die gesuchten Werte durchaus über eine gewisse Qualität verfügen. Allein sechs amerikanische Unternehmen führen durch ihr hohes Indexgewicht Technologieindizes und auch den Weltaktienmarkt nach oben. Das darf nicht darüber täuschen, dass ein Großteil der Aktien keine positive Wertentwicklung zeigt.

Zu den besten Performern des Monats zählten unsere Engagements in Generac (USA) mit +34,4 % und Deere&Co (USA) mit +14,8 %. Die negativsten Wertbeitrage verbuchten Austevoll (Norwegen) mit -13,9 % und Boliden (Schweden) mit -9,4 % (jeweils in EUR).

Im Monatsverlauf haben wir keine Änderungen vorgenommen.

ARC ALPHA Global Asset Managers

Unser globaler Aktienfonds ARC ALPHA Global Asset Managers, der ausschließlich in börsennotierte Asset Manager und Vermögensverwalter weltweit investiert, schloss den Monat Juni mit 0,0 % ab und lag damit auf Euro-Basis hinter dem marktbreiten MSCI World (+3,63 %) und dem MSCI World Financials (+4,12 %). Der MSCI World wurde im Juni einmal mehr von den sog. FAANG-Aktien nach oben getrieben, und der die globale Finanzwirtschaft abbildende MSCI World Financials profitierte insbesondere von einem guten Monat für Bankaktien.

Einen positiven Beitrag zur Wertentwicklung im Berichtsmonat trugen u. a. die beiden australischen Werte im Fonds, Pinnacle und Pacific Current, aber auch eine Reihe US-amerikanischer Werte wie Blackstone und Blackrock bei, während auf der Verliererseite europäische Häuser wie DWS, Schroders, Ashmore, Man Group und Impax standen.

Während des Monats wurde die Position in Noah aufgrund verschlechterter Liquidität abgebaut und bislang noch nicht ersetzt. Der Fonds bleibt aber mit rund 3 % Kasse weiterhin voll investiert.

Frankfurt am Main, 4 Juli 2023, Zoltan Schaumburger & Thomas Böckelmann

Wertentwicklung YTD – unsere Fonds und Strategien per 30.6.23

Quelle: Bloomberg, Euroswitch

Stand: Wertentwicklung per 30. Juni 2023

Rechtliche Hinweise

Dies ist eine Werbemitteilung. Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. Die Vermögensmanagement EuroSwitch! GmbH übernimmt keine Gewähr dafür, dass eventuell im Rahmen des Monatsberichts abgegebene Marktprognosen erzielt werden. Das Urheber- bzw. Leistungsschutzrecht bleibt bei der Vermögensmanagement EuroSwitch! GmbH. Die Bearbeitung oder jede sonstige Art der Veränderung solcher Grafiken, Tondokumente, Videosequenzen und Texte außerhalb der Grenzen des Urheberrechts in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung des Autors nicht gestattet. Die durch uns erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen und internationalen Urheberrecht. Alle auf den verschiedenen Seiten genannten und ggf. durch Dritte geschützten Marken- und Kennzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Marken- und/oder Kennzeichenrechts sowie den Besitzrechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass die jeweiligen Marken- oder Kennzeichen nicht durch Rechte Dritter geschützt sind.

Alle hier abrufbaren Inhalte werden Ihnen lediglich als werbliche Information zugänglich gemacht. Die Artikel dienen ausschließlich der unverbindlichen werblichen Information und stellen weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers, eines Finanzinstruments oder einer Finanzanlage noch eine Bestätigung von Bedingungen eines Geschäfts dar. Sie können eine anleger- und anlagegerechte Beratung durch Ihre Bank oder einen anderen unabhängigen Finanzberater vor dem Abschluss eines Wertpapiergeschäfts nicht ersetzen. Diese Information stellt keinen Prospekt dar und ist nicht als Entscheidungsgrundlage für die Beurteilung einer hierin beschriebenen Anlagemöglichkeit gedacht. Den Chancen eines Finanzinstruments stehen stets auch entsprechende Risiken wie z. B. Kursschwankungen oder Ausfallrisiken gegenüber. Die in Bezug genommenen Wertpapiere können im Wert steigen oder fallen. Potenziellen Anlegern wird daher empfohlen, sich vor einer Anlageentscheidung eingehend über die Wertpapiere und die damit verbundenen Risiken zu informieren.

Verkaufsunterlagen und weitere Informationen zu in Bezug genommenen Wertpapieren (insbesondere Verkaufs-prospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) können Sie in deutscher Sprache unter www.euroswitch.de abrufen.

Alle Inhalte wurden nach bestem Wissen und sorgfältiger Prüfung erstellt. Gleichwohl können wir Irrtümer oder Druckfehler nie völlig ausschließen. Auch ist die Gültigkeit der Informationen auf den Zeitpunkt der Erstellung dieser werblichen Information beschränkt. Die aktuellen politischen oder wirtschaftlichen Entwicklungen der Märkte, die Änderung gesetzlicher Bestimmungen oder andere wesentliche Umstände können dazu führen, dass die hier dargestellten Informationen, Daten und Meinungsäußerungen gegebenenfalls auch kurzfristig ganz oder teilweise überholt sind. Änderungen dieses Dokuments bleiben daher ebenfalls vorbehalten.